使い道が自由な銀行のフリーローンは貸付条件も悪くないため、まとまったお金が必要になったときにまず検討したい手段です。

いつも利用する銀行だと、ATM利用時やメールでフリーローンの広告を目にする機会が多いため、身近な印象もあります。

とはいえ、どうせならより金利が低く借りやすい金融機関を利用したいでしょう。

今回は、損をしないフリーローンの選び方や、審査に通るために必要な条件や金利について解説。

希望の条件で必要なお金を借りられるよう、おすすめのフリーローンの比較や他のローンとの違いなども分かりやすく説明します。

Contents

Web申込できるフリーローンのおすすめ人気ランキング6選

ここではWebから申し込み手続きが行えるおすすめのフリーローンを6つ紹介します。

居住地域を限定しないフリーローンばかりなので、気になる銀行の条件を比較して候補を絞っていきましょう。

| みずほ銀行 | 住信SBIネット銀行 | 三井住友銀行 | イオン銀行 | 関西みらい銀行(不動産担保型) | りそな銀行(有担保型) | |

|---|---|---|---|---|---|---|

| 申込条件 | ・借入時満18歳~66歳未満(※20歳未満はWeb申込不可) ・勤続年数2年以上 ・税込年収200万円以上 |

・申込時年齢:満20歳以上 ・最終返済時年齢:70歳未満 ・安定した継続収入がある ・住信SBIネット銀行に口座がある、または同時に申し込む |

・申込時年齢:満20歳以上満65歳以下 ・税込年収200万円以上 ・契約時に来店できること(ローン契約機利用) |

・契約時年齢:満20歳以上満60歳未満 ・年収が200万円以上 ・イオン銀行普通預金口座を所持 |

・申込時年齢:満20歳以上満70歳以下 ・最終返済時年齢:満86歳未満 ・継続した安定収入がある ・信用事故歴がない ・事業性資金の場合、居住地域が取扱店の営業エリア内の人に限る |

・借入時年齢:満20歳以上満70歳未満 ・最終返済時年齢:80歳未満 ・税込年収200万円以上 ・勤続年数1年以上 |

| 金利 | 年5.875 %(変動) 年6.850 %(固定) |

年3.775%~12.0% | 年5.975%(変動) | 年3.8%~13.5% | ・変動:年2.0~3.9% ・固定:年4.9%~9.8% |

年2.775~9.900%(変動) |

| 限度額 | 10 万円~300万円 | 10 万円~1,000万円 | 10万円~300万円 | 10万円~700万円 | 100万円以上1億円以内 ※事業資金は5,000万円まで |

100万円~1億円 |

| 手数料 | ・契約時:収入印紙代のみ ・繰り上げ返済:記載なし(6カ月ごとのボーナス返済は無料) |

・契約時:取り扱い手数料として融資額の2%相当×消費税 ・繰り上げ返済:無料 |

・契約時:収入印紙代 ・繰り上げ返済:手続きの都度5,500円 |

・契約時:収入印紙代、事務手数料として2,750円 ・繰り上げ返済:無料 |

・担保調査手数料:55,000円 ・事務手数料:55,000~110,000円 ・収入印紙、登記費用など ・繰り上げ返済:マイゲート(インターネットサービス)利用で無料 |

・契約時:事務手数料として110,000円 ・繰り上げ返済:ネットからは無料、店頭窓口は5,500円(全額返済は窓口のみ受け付けで11,000円) |

| 用途確認書類 | 融資額100万円以上の場合、領収書等の提出が必要 | 不要 | ・希望額を提示する際、パンフレットや納付書など金額が記載された書類を提出 ・融資後、支払済であることが確認できる書類を提出 |

原則不要 | 用途の確認あり | 必要 |

| 申込条件 | ・借入時年齢:満18歳~66歳未満(※20歳未満はWeb申込不可) ・最終返済時年齢:71歳未満 ・勤続年数2年以上 ・税込年収200万円以上 |

|---|---|

| 金利 | 年5.875 %(変動) 年6.850 %(固定) |

| 限度額 | 10 万円~300万円(最長7年) ※無担保借入の合計が前年度年収50%の範囲内 |

| 手数料 | ・契約時:収入印紙代のみ ・繰り上げ返済:記載なし(6カ月ごとのボーナス返済は無料) |

| 用途確認書類 | 融資額100万円以上の場合、領収書等の提出が必要 ※100万円未満でも提出を求められる可能性あり |

申込条件がやや厳しい印象はあるものの、みずほ銀行多目的ローンはどちらの金利タイプを選んでも年6.0%前後と低いのが魅力的です。

ボーナス返済の設定ができるので、繰り上げの手数料を気にせず効率よく返済が進められます。

なお、住宅ローン利用者は限度額1,000万円、金利は年3.375 %(変動)など大きな優遇がある点も見逃せません。

Web申込+書類郵送を選べば来店不要で契約できるので、平日日中は忙しい人でも余裕を持って手続きできます。

| 申込条件 | ・申込時年齢:満20歳以上 ・最終返済時年齢:70歳未満 ・安定した継続収入がある ・住信SBIネット銀行に口座がある、または同時に申し込む |

|---|---|

| 金利 | 年3.775%~12.0% |

| 限度額 | 10万円~1,000万円(最長10年) |

| 手数料 | ・契約時:取り扱い手数料として融資額の2%相当×消費税 ・繰り上げ返済:無料 |

| 用途確認書類 | 不要 |

ネット銀行なので契約時に来店の必要がなく、希望額50万円までなら年収証明不要と申込のハードルが低いフリーローンです。

契約時に取扱手数料が必要ですが、ローンに組み込むことができるのでまとまった資金が用意できなくても問題ありません。

また、繰り上げ返済は1円から可能で、手数料も無料なので自分のペースで返済を進められます。

住宅ローン利用者は金利マイナス1.0%、SBI証券口座を持っているとマイナス0.5%などの金利引き下げにも要注目です。

| 申込条件 | ・申込時年齢:満20歳以上満65歳以下 ・税込年収200万円以上 ・契約時に来店できること(ローン契約機利用) |

|---|---|

| 金利 | 年5.975%(変動) |

| 限度額 | 10万円~300万円(最大10年) ※無担保借入の合計が前年度年収50%の範囲内 |

| 手数料 | ・契約時:収入印紙代 ・繰り上げ返済:手続きの都度5,500円 |

| 用途確認書類 | ・希望額を提示する際、パンフレットや納付書など金額が記載された書類を提出 ・融資後、支払済であることが確認できる書類を提出 |

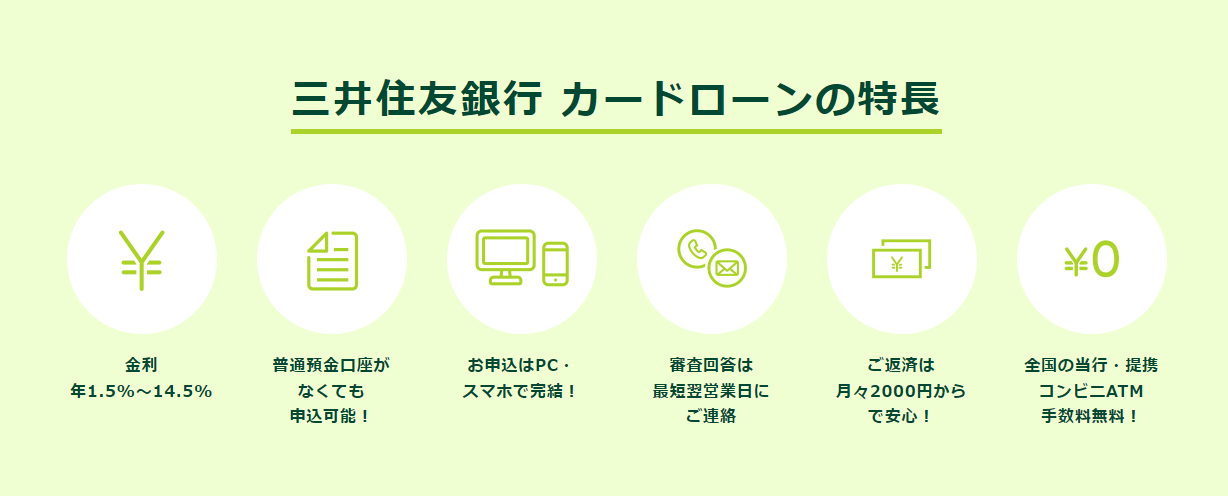

太陽光発電やエコキュート購入など、省エネ性能機器の購入や設置の場合は金利が3.0%も引き下げられるのが三井住友銀行のフリーローンです。

繰り上げ返済に都度費用がかかるのはネックですが、資金の利用目的が省エネ設備であれば他では見ない低金利で融資が受けられます。

なお、窓口営業時間内に店舗に行けなくてもローン契約機で契約できるので、仕事帰りなど夕方以降でも手続き可能。

来店が必要だったり繰り上げ返済は有料だったりとやや手間はかかりますが、金利引き上げ条件に目的が当てはまればまず検討したいフリーローンです。

| 申込条件 | ・契約時年齢:満20歳以上満60歳未満 ・年収が200万円以上 ・イオン銀行普通預金口座を所持 |

|---|---|

| 金利 | 年3.8%~13.5% |

| 限度額 | 10万円~700万円(最長8年) |

| 手数料 | ・契約時:収入印紙代、事務手数料として2,750円 ・繰り上げ返済:無料 |

| 用途確認書類 | 原則不要 |

来店不要で契約ができ、必要書類は最低限で済むので申込がスピーディーに完了するのがイオン銀行のフリーローンです。

上限金利はカードローンとほぼ変わりませんが、領収書など用途を確認する書類は提出必須ではなく、自由度や利便性が高いのが魅力的。

繰り上げ返済無料、追加借入は再度申込可能とフリーローンのデメリットをカバーしています。

追加返済はネットバンキングからできるので、余力のある時に手間なく返済が進められるのも嬉しいポイントです。

有担保になるとどんな貸付条件なのかおすすめ銀行をピックアップ

みずほ銀行や三井住友銀行の限度額を見ても分かるように、少なくともフリーローンで年収以上の金額を借りるのは不可能な銀行がほとんどです。

近年は多重債務を防ぐ目的から無担保での多額の融資には審査が厳しく、大金を借りるには担保を用意するのが現実的。

返済できなくなった場合は資産を失うデメリットもありますが、場合によっては年収以上の借入も実現可能で返済期限も長くなります。

有担保になるとどのような貸付条件となるのか、2つのおすすめ銀行をピックアップしたので確認してみましょう。

| 申込条件 | ・申込時年齢:満20歳以上満70歳以下 ・最終返済時年齢:満86歳未満 ・継続した安定収入がある ・信用事故歴がない ・事業性資金の場合、居住地域が取扱店の営業エリア内の人に限る |

|---|---|

| 金利 | ・変動:年2.0~3.9% ・固定:年4.9%~9.8% |

| 限度額 | 100万円以上1億円以内(最長25年) ※事業資金は5,000万円まで |

| 手数料 | ・担保調査手数料:55,000円 ・事務手数料:55,000~110,000円 ・収入印紙、登記費用など ・繰り上げ返済:マイゲート(インターネットサービス)利用で無料 |

| 用途確認書類 | 用途の確認あり |

金利は変動なら4.0%以下、返済期間は最長25年とゆとりを持って返済が進められるので多額の借入やおまとめローンにおすすめのフリーローンです。

有担保の特性上、無担保のフリーローンよりも手数料がかかるのがややネックですが、繰り上げ返済はネットから手続きを行えば手数料無料に。

事業性資金以外なら居住地域を限定されないので、おまとめや個人利用が目的なら関西以外に住んでいる人でも申込可能です。

| 申込条件 | ・借入時年齢:満20歳以上満70歳未満 ・最終返済時年齢:80歳未満 ・税込年収200万円以上 ・勤続年数1年以上 |

|---|---|

| 金利 | 年2.775~9.900%(変動) |

| 限度額 | 100万円~1億円(最長30年) |

| 手数料 | 契約時:事務手数料として110,000円 繰り上げ返済:ネットからは無料、店頭窓口は5,500円(全額返済は窓口のみ受け付けで11,000円) |

| 用途確認書類 | 必要 |

結婚や介護、マイカー購入などさまざまなライフイベントのほか、借り換えやおまとめ、不動産購入など用途が幅広いフリーローンです。

返済期間は最長30年と長く、一部繰り上げ返済はネット経由なら無料なので無理なく計画的に返済が進められます。

団体信用保険が無料で付けられる(要審査)ので、もしもの時でも家族に借入の負担を背負わせる心配がありません。

地域別ろうきんのフリーローン金利をピックアップ!

ろうきん(労働金庫)は営利目的での運営ではない特性上、銀行などの金融機関と比較して低金利でお金が借りられます。

勤務先が労働組合に入っていれば組合員として優遇が受けられるので、低金利を最優先にするならまず候補に上げたい借入先です。

ただし、地域によって商品内容が異なるので本当にお得な条件かどうかは比較が必要に。

ここでは、いくつかのろうきんのフリーローン金利(団体組合員向け)をピックアップしました。

| 金利 | |

|---|---|

| 東北ろうきん 「フリーローン<メンバーズ>」 |

変動:年3.8% 固定:年4.0% |

| 中央ろうきん 「フリーローン」 |

変動:年5.825% 固定:年7.000% |

| 近畿ろうきん 「ライフエール」 |

年2.7%(固定) |

| 東海ろうきん 「会員限定ローン パートナー」 |

年1.8%(変動) |

| 九州ろうきん 「フリーローンプラス」 |

変動:年4.8% 固定:年5.5% |

一覧を見ても分かるとおり、金利は各地方のろうきんごとに大きく異なります。

また、契約には必ず来店が必要などやや不便な面もあるので、金利だけでなく使い勝手や契約のしやすさなど総合的に判断するのがおすすめです。

使い道が自由な多目的ローンならフリーローン?選ぶメリット・デメリット

使い道が自由な多目的ローンでお金を借りるなら、フリーローンだけでなくカードローンも利用できます。

限度額もほぼ同じで似ているサービスですが、フリーローンとカードローンは大きな違いがあります。

フリーローンとカードローンの違いを、以下の表にまとめました。

| フリーローン | カードローン | |

|---|---|---|

| 審査 | 資金の用途の説明や証明書類が必要な場合がある | 用途を聞かれるケースは少ない |

| 借入方法 | 1回のみ ※融資額100万円の契約なら100万円振り込まれて借り入れは終了 |

限度額の範囲内で何度でも ※限度額100万円の契約ならその範囲内で何度でも借入可能 |

| 金利 | 低め ※10.0%以下の銀行もある |

高め ※15.0~18.0%程度が目安 |

| 審査時間 | 長い ※2週間以上かかる場合もある |

短い ※消費者金融なら最短即日も可能 |

| 返済方法 | あらかじめ返済回数(期間)を定め、それに応じた金額を毎月返済 | 残高に応じて各社で定められた金額を毎月返済 |

| 追加返済(繰り上げ返済) | 要手続き、銀行によっては手数料有料 | 特別な手続き不要、随時手数料無料で返済可能 |

フリーローンは、使い道こそ自由ですが用途の説明や証明が必要な場合があります。

また、借りるのは1度きりで「お金が足りなくなったら都度借りたい」などの希望には適していないので注意しましょう。

ある決まった目的のためにまとまったお金を借りるフリーローンに対し、カードローンでは借入目的が指定されていません。

生活費の補填や一時的な出費など、多目的で少額のお金を借りたい時はカードローンが向いています。

特に急いで借りたい場合は、消費者金融のカードローンが最適です。

自分の利用目的に合わせてフリーローンかカードローンのどちらかを選びましょう。

フリーローンを選ぶメリット・デメリット

フリーローンは資金使途自由なお金を借りられる以外にも、様々なメリットがあります。

しかし、利用時に注意したいデメリットもあるので、事前にチェックしておきましょう。

フリーローンの場合、最初に一括でお金を借りたらあとは返済を続けるのみです。

カードローンは繰り返し気軽にお金が借りられてしまい、クセになると利息の支払いばかりが増えて延々と返済を続けている人は少なくありません。

フリーローンは気軽に追加融資に応じてくれる仕組みではないため、金銭感覚が狂うことなく計画的な返済に専念できます。

フリーローンは、カードローンより金利が低い点も大きなメリットです。

金利の低さは、フリーローンとカードローンの両方を取り扱う銀行で金利を比較するとその差が分かりやすいです。

| フリーローン金利 | カードローン金利 | |

|---|---|---|

| 三井住友銀行 | 年5.975%(変動) | 年1.5~14.5% |

| みずほ銀行 | 年5.875 %(変動) 年6.850 %(固定) |

年2.0~14.0% |

| 住信SBIネット銀行 | 年3.775%~12.0% | 年1.59%~14.79% |

カードローンの金利は決定された限度額によって定められることが多く、初めての利用者は上限に近い金利の適用が一般的です。

フリーローンは、大手銀行だと10.0%以下で借りられるケースが多いです。

金利差は最大9.0%近くもあり、同じ額を借りるならフリーローンの方が利息を抑えられます。

フリーローンは、Web完結で契約できることが少なく、申込はネットから行えても契約時には来店が必要な銀行もあります。

また、お金の使い道を証明する書類の提出を求められる場合もあり、カードローンよりも面倒なのがネックです。

繰り上げ返済に関しても、自由に追加返済可能なカードローンとは違って手続きが必要なため、やや柔軟性に欠ける一面があります。

カードローンと比較すると低い金利でも、もし目的別ローンで使える内容であればフリーローンは損をする可能性があります。

例えば三井住友銀行のマイカーローン金利は年4.475%(変動)、教育ローン金利は年3.475%(変動)とフリーローンよりも低いです。

フリーローンだけで検討せず、目的別ローンも合わせて比較検討しなければ「もっとお得な方法があったかも」となりかねないので注意しましょう。

自分にとって条件のよいフリーローンはどこを見て選ぶ?

住宅ローンやマイカーローンをすでに利用していると金利優遇を受けられる可能性があるため、同じ銀行を選ぶのがおすすめです。

ただし、そうでない人はどの条件を重視すればいいのか決め手に欠ける場合もあります。

ここでは特に注意して見るべきポイントについて解説するので、要点を絞ってより自分にとって条件のよいフリーローンを選びましょう。

上限金利が低いフリーローンは低金利での借り入れが期待できる

フリーローンの金利は、上限から下限まで差があります。

例えば住信SBIネット銀行の金利は年3.775%~12.0%で、4倍近く違います。

フリーローンを選ぶ際は最低金利に目が行きがちですが、本当に比較するべきなのは上限金利。

審査や限度額にもよりますが、他の金融商品も含めて新規申し込みであれば上限に近い金利が設定されることが多いです。

そのため、納得のいく上限金利を提示している銀行を選ぶようにしましょう。

審査してみなければ分からないのが不安な人は、金利幅のないみずほ銀行や三井住友銀行のフリーローンの申し込みを検討してみてください。

同じ銀行のフリーローンでも、変動・固定と2種類の金利が用意されている場合があります。

固定金利はその名前のとおり、完済までずっと金利が固定されるので返済総額が明確です。

一方、変動金利は固定金利よりも低い数字が提示されますが、一般的には半年ごとに金利が見見直され、状況によっては上がるリスクもあります。

金利が上がると毎月の返済額のうち元本に充てる割合が少なくなるため、返済総額が当初予定より増えてしまうことに。

ただし、金利は必ず上がるとは限らずさらに下がる可能性もあるため、どちらがお得だとは断定できません。

借入額が多額で返済が長期になるほど影響は大きくなるため、迷う人は契約の際に銀行の担当者やアドバイザーに助言をもらうようにしましょう。

フリーローンは申し込み手続きが簡単な銀行で借りる

カードローンはWeb完結・来店不要とする金融機関が増えてきましたが、フリーローンはまだ契約時に来店を必要とする銀行が多いです。

仕事などで忙しい中申し込むなら、手続きの簡単さも重視したいポイント。

次来店できる日を待っていたら融資が間に合わない、どうしても時間が作れなくて窓口営業時間に行くのは無理という人は、Webで完結するタイプを選びましょう。

使途の証明不要な銀行だと、融資後に特別な手続きが必要なく気楽です。

普段から取引のある銀行を優先して選べばフリーローンの審査に通りやすい

全く新規で申し込みをする人と、預金があるなど何か取引がある人とでは、後者のほうが審査で有利になると考えられます。

ローンを利用していなくても、給与受取口座にしていれば安定収入があることは銀行側からも明確に分かり、申し込み手続きを簡略化できることも多いです。

特に、融資の振込先として新規で口座から作る場合は時間が余計にかかるため、お金が必要なタイミングが迫っている時には向いていません。

また、住宅ローンのように金額が大きい金融商品は受けられる優遇が大きいので、まずは今一番利用している銀行を最優先で検討しましょう。

フリーローンは繰り上げ返済に手数料がかかる場合もある

返済総額を抑えるには、支払う利息を少なくするために早期完済を目指すのが一般的です。

例えば、カードローンはいつでも臨時返済ができたり毎月の返済額を多めに振り込めたりと、多めに返すことに関しては比較的自由な面があります。

一方、フリーローンは繰り上げ返済には消極的で、都度手数料が必要な銀行も少なくありません。

例えば三井住友銀行のフリーローンでは繰り上げ返済の都度5,500円かかり、りそな銀行の有担保型フリーローンは一括返済に11,000円の手数料が必要です。

利息以上の出費になってしまう場合もあるので、最初から繰り上げ返済をする予定でいるなら手数料無料の銀行を選びましょう。

イオン銀行や住信SBIネット銀行は手数料無料で、ネットから手続きが行えるので繰り上げ返済には比較的前向きです。

フリーローンを利用する前に注意すべき5つのポイント

使途自由なお金をまとめて借りられるフリーローンは、便利で低金利な一方注意点もあります。

よく検討しないと損してしまったり、思った通りの使い方ができない場合も。

フリーローンを利用するときに注意したい5つのポイントを解説します。

借りる目的が明確なら目的別ローンを先に探す

フリーローンは使い道が自由なので選びやすい借入方法ではありますが、自由度が高い融資ほど金利は高い傾向にあります。

一方で、借入金額の大きさも影響しますが、住宅ローンやマイカーローンは金利5.0%以下と低めの水準に。

目的を限定した「目的別ローン」のほうが低金利になる可能性が高いため、フリーローン以外にも視野を広げてみましょう。

例えば、イオン銀行では以下のような特色ある目的別ローンの取り扱いがあります。

| 用途例 | |

|---|---|

| 輝く女性サポートローン | スクール費用、美容エステ、服飾品購入など |

| ペットローン | 生体購入費用、トリミング、動物病院通院費用など |

| サブカルローン | フィギュアなどのコレクション、遠征費も含むイベント参加費用、その他趣味に関わる費用 |

| デンタルローン | ホワイトニング、歯列矯正、インプラントなど |

いずれのローンも金利は年3.8%~8.8%で、フリーローンの年3.8%~13.5%と比較すると上限金利が大幅に低いです。

特殊な目的ではなくても、例えばマイカーローンは車の購入だけでなく自動車学校費用や修理費用にも利用できます。

ダメ元でも一度目的別ローンの取り扱いを見てみて、より低金利で借りられないか確認してからフリーローンの検討に移るのがおすすめです。

フリーローンの借り入れは1回のみで追加借り入れできない

フリーローンは最初にまとめて借りたらあとは返すだけで、追加融資はできません。

追加融資には再度審査が必要で、緊急時にも即座に対応できないため臨機応変な借り方ができないのがネックに。

欲しい物やしたい事に対して融資を行うのが基本なので、日々の生活費を充填するには不向きです。

慢性的にお金が足りない状況が続いているなら、結局他でもお金を借りてしまい多重債務になる恐れがある点には十分に注意してください。

契約時に手数料が発生する場合がある

カードローンの場合は、入会金や契約料など契約時に支払いが発生する金融機関はほとんどありません。

一方、フリーローンは契約書類に貼る収入印紙代のほか、事務手数料として数千円以上必要な場合も。

特に、有担保ローンは担保物件の査定や登記関係の手続きで手数料がかさみがちです。

金利が低くても、他でかかる費用が多いと結局返済総額を抑える効果はなくなるため、手数料の有無は必ず確認するようにしましょう。

借り換えても負担が軽くならない場合がある

金利に幅があるフリーローンの場合、金額が大きくても審査によっては上限金利に近い貸付条件となる場合があります。

借り換えを検討しているのが消費者金融系であれば、それでも金利の大幅削減の可能性がありますが、銀行カードローンなら金利は大差がない可能性も。

複数を一つにまとめると返済忘れのリスクは大幅に減らせますが、返済総額を抑えたいなら上限金利でもお得になるかどうかで検討しましょう。

また、フリーローンは返済年数の上限が銀行ごとに定められていて、短い年数で完済を目指すと毎月の支払いの負担が重たくなってしまいます。

各銀行の公式サイトには返済シミュレーターが用意されていることも多いため、返済期間や毎月の負担でバランスが良い方法を選んでください。

フリーローンは融資まで1週間以上かかるので急いでいる人に不向き

カードローンは、消費者金融なら即日融資可能とする商品があるなどスピード感がありますが、フリーローンは融資まで時間がかかります。

申し込みから融資までは1~2週間かかるのは普通で、口座開設から始めるなら3週間近くかかる場合も。

【イオンアシストプラン】融資が実行されるまで、どれくらいの時間がかかりますか?

●イオン銀行口座をお持ちの場合

お申込みをいただいてから、約1週間~2週間でご融資が可能です。●イオン銀行口座をお持ちでない場合

お申込みをいただいてから、約2週間~3週間でご融資が可能です(ご融資はイオン銀行キャッシュカードをお受取り頂いてからとなります)。引用元:イオン銀行

3週間も待てない、1週間以内に資金が必要といった場合は、フリーローンは間に合わない可能性が高くおすすめできません。

同じく銀行のカードローンも状況によっては審査結果が出るまでに1週間以上かかったり、ローンカードの郵送を待つ必要があったりします。

急ぎでお金が必要なら、同じカードローンでも即日融資可能な消費者金融で検討してみましょう。

フリーローンを検討している人にとっては高い金利がネックになりますが、無利息期間を利用すればカバー可能です。

| 金利 | 2.5%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 無利息期間 | 初回利用の翌日から30日間 |

プロミスは定期収入があればパートやアルバイトでも申込可能で、大手銀行フリーローンのような年収制限もありません。

無利息期間は初回利用の翌日から開始されるので、契約した日に急いで借りなくても変わらずお得な日は30日間続きます。

また、ATMなら三井住友銀行、振込融資ならどの銀行でも手数料無料でいつでも追加返済可能なので、早期完済が目指しやすいです。

| 金利 | 3.0%~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 無利息期間 | 初めての契約の翌日から最大30日間 |

アイフルは手続きがスピーディーで、Web申込と電話を組み合わせて申し込みから最短14分※で融資を実現できます。

ローン審査では一般的な勤務先への在籍確認電話も原則なしとしているので、土日など休日の申込でも即日融資が可能です。

無利息期間は契約翌日からスタートするので、急ぎでお金を借りたい人なら無利息期間も十分に利用して利息を抑えることにつなげられます。

審査が甘いフリーローンはない!フリーローンの審査項目を解説

フリーローンに申し込むと審査は必ずあり、審査が甘い銀行はまずないと考えておきましょう。

金利が低い=銀行の利益が少なくなるため、より審査を厳格にして貸し倒れリスクが少しでもあると判断されれば審査通過は厳しくなります。

一般的に銀行のローンは審査が厳しめで、消費者金融よりも審査通過の難易度は高いです。

それでも審査される項目はどこも共通しているので、ひとつずつチェックして審査通過率を高めましょう。

安定した収入があるか

フリーローンは毎月決まった額を返済していくため、安定した継続収入があることは必須です。

また、安定した収入があるとして認められやすいのが勤続年数の長さや雇用形態。

長年同じ会社に勤めていると返済途中でやめて収入が途絶える可能性は小さくなり、長期間の貸付も問題ないと判断されやすいです。

また、正社員はパート・アルバイトと比較すると気軽に勤務先を辞められないため、安定感が高いと評価されます。

信用情報に傷がないか

申込条件に入れている銀行もあるように、信用情報に傷がないことは審査通過の大前提と言えます。

他のローンやクレジットカードの支払い、携帯電話の分割払いなどの支払い情報は信用情報機関に保存され、金融機関で共有されるので隠せません。

支払い遅延の情報は最長5年、3カ月以上の長期延滞や強制解約など「異動」のステータス情報は最長10年も残り、異動は金融事故情報とも言われます。

金融事故情報が登録されている間は信用情報に傷があると扱われ、ローンだけでなくクレジットカードの新規申し込みや携帯電話の分割払いも審査が通りません。

信用情報機関はCIC、JICC、KSCの3つがありますが、相互で情報を共有しているので提携先がどこであっても審査に落ちやすいのは同じです。

このほか、延滞を起こしたことがある金融商品と同じ保証会社には情報は残り続けるため、上記の年数を過ぎていても審査では極めて不利となります。

他社で多額の借り入れをしていないか

銀行は総量規制の対象外だから、消費者金融で多額の借入があってもまとまったお金が借りられるというのはひと昔前までの話です。

例えばみずほ銀行や三井住友銀行のフリーローンは、限度額の条件に「無担保借入の合計が前年度年収50%の範囲内」という条件があります。

銀行では近年、多重債務者を出さないために自主規制を設けており、特に他社での借入が多額な人に対しての融資は消極的です。

他社借入額についても信用情報機関を通して情報が得られるため、少なく申請しても意味はありません。

すでに複数の借り入れがあるなら、追加で融資を受けるのではなく、おまとめや借り換えでの利用を希望して借入を整理することを優先しましょう。

利用条件を満たしているか

申し込みにあたっては、年収や勤続年数、年齢条件など基本的な条件をクリアするほか、地方銀行では居住地が限定される場合があります。

また、低金利が魅力的なろうきんも居住地域や勤務地が限定されるので、あらかじめ申込条件を満たしているか確認が必要です。

地方銀行の中には全国からWeb申込可能としているところも多いですが、銀行口座の開設は店舗に来店が必要とする場合も。

遠方すぎると口座開設は現実的ではないため、居住地域が営業エリアの銀行かネットバンク、全国区のメガバンクから選ぶようにしましょう。

フリーローンの審査に落ちないための3つのコツ

フリーローンはまとまった金額が借りられるので、審査は決して甘くなく慎重に行われます。

審査通過のためには、審査される項目で問題がないと判断されることが重要です。

より具体的に、どのような点に注意すれは審査に落ちにくくなるか解説します。

支払いや返済の遅延を起こさない

たびたびクレジットカードの引き落としが滞っている、各種支払いは未納のハガキが届いてから支払うことが多い人は要注意。

金融事故まではいかなくても、支払いが遅延した履歴が多く残っていると審査には通りにくくなります。

口座残高には余裕を持たせて支払いを口座引き落としにするなど、遅延を起こさない工夫をしましょう。

クレジットカードの支払いで遅延を頻発するなら、前払い式のプリペイドカードでの支払いに変更するのもおすすめです。

また、先述の通り保証会社に支払い遅延の記録があれば審査は不利になるため、保証がどこなのかも確認しておくのがおすすめです。

収入に対して高額過ぎる希望額を提示しない

他社借入がなかったとしても、フリーローンで年収を超えるような貸付をしてくれることは基本的にありません。

メガバンクでは年収の2分の1までを限度額としており、上限ギリギリではより慎重な審査が行われるので注意しましょう。

希望額上限には余裕のある金額、できれば総量規制の基準である年収の3分の1以内におさめておくと審査通過が近づきます。

一度に複数申し込まない

金融商品への申し込み情報も信用情報機関に保管されますが、手当たり次第に申し込む「多重申し込み」は審査に落ちやすくなります。

よほどお金に困っていて返済能力がなさそう、犯罪に関わっているかもといった疑念を持たれるためです。

金利や限度額など条件を比較したくなりますが、申し込み手続きに進むのは1つだけに絞るのが無難です。

フリーローンは金利以外の条件も重視して選ぼう

フリーローンは多くの銀行で取り扱っており、カードローンよりも低い金利で使途自由なお金が借りられます。

ただし、手数料が意外と高額だったり、繰り上げ返済しにくかったりとデメリットも。

また、目的別ローンのほうが金利が低い場合もあるので、よりよい条件を希望するなら幅広い商品で比較が必要です。

金利だけに注目せず、どの借り方が自分にぴったりなのかよく吟味してからフリーローンに申し込みましょう。