利息を抑えてお金を借りたい人へ、低金利で借りられるカードローンを16選ピックアップして紹介します。

カードローンの金利は商品ごとに異なるため、低金利のカードローンを選べば少ない利息で借り入れが可能です。

もともと金利が低いカードローンと合わせて、キャンペーンを利用することで超低金利になるローンも徹底比較。

上限金利だけでみる低金利カードローンは以下のとおり。

上限金利が低いカードローン

- 楽天銀行スーパーローン 14.5%

- 三井住友銀行カードローン 14.5%

- セブン銀行カードローン 15.0%

- プロミス 17.8%

→ キャンペーンで30日間利息0円!

低金利な銀行ではキャンペーンを実施していないところが多く、利息0円で借り入れできる銀行はほとんどありません。

さらにお得にカードローンを利用したい人へ、利息を抑える4つのコツや、金利の下げ方も解説します。

この記事の内容

- 1 低金利カードローンランキング16選

- 1.1 借り入れした翌日から30日間利息0円になる「プロミス」

- 1.2 ポイント返済が可能で現金による返済額が抑えられる「SMBCモビット」

- 1.3 選べる無利息サービスが魅力!無利息期間が長く利息を抑えられる「レイク」

- 1.4 金利引き下げキャンペーンを狙えばお得に利用できる「楽天銀行スーパーローン」

- 1.5 銀行ならではの金利が特徴の「三井住友銀行カードローン」

- 1.6 利用金額に応じて利息が固定されている「セブン銀行カードローン」

- 1.7 最大30日間の無利息サービスが適用される「アイフル」

- 1.8 30日間の無利息期間で利息の軽減が可能な「アコム」

- 1.9 借入金額に応じて金利の優遇条件がある「住信SBIネット銀行カードローン」

- 1.10 借り入れを継続すれば金利を低くできる三菱UFJ銀行カードローン「バンクイック」

- 1.11 条件を満たせば低金利キャッシングが可能な「JCB CARD LOAN FAITH」

- 1.12 金利が低い銀行でお金を借りるなら「りそな銀行カードローン」

- 1.13 口座なしでも借りられる低金利の「イオン銀行カードローン」

- 1.14 ネット銀行ならではの低金利が魅力「ソニー銀行のカードローン」

- 1.15 住宅ローンとの併用でお得な「みずほ銀行カードローン」

- 1.16 低金利で借りられて即日融資も可能な「三井住友カード カードローン」

- 2 低金利でカードローンを利用する4つのコツ

- 3 金利を抑えて一本化したい人向けの上限金利が低いカードローン

- 4 ろうきん会員限定で低金利で繰り返し利用できるカードローンもある

- 5 借り入れ中のカードローン金利を下げる方法!100万以上で金利が低くなる

- 6 低金利のカードローンで借り入れをするなら注意したいポイント

- 7 低金利で借りるために知っておくべきカードローンの金利の仕組み

- 8 低金利のカードローンを選んでお得に借りよう

低金利カードローンランキング16選

当サイトがおすすめする低金利カードローン16選のランキングは、以下のとおりです。

- プロミス

- SMBCモビット

- レイク

- 楽天銀行スーパーローン

- 三井住友銀行カードローン

- セブン銀行カードローン

- アイフル

- アコム

- 住信SBIネット銀行カードローン

- 三菱UFJ銀行カードローン「バンクイック」

- JCB CARD LOAN FAITH

- りそな銀行カードローン

- イオン銀行カードローン

- ソニー銀行のカードローン

- みずほ銀行カードローン

- 三井住友カード カードローン

上限金利が低いカードローンと合わせて、キャンペーンの利用で低金利になるカードローンもまとめました。

キャンペーンで利息が0円になるカードローン

キャンペーン適用で利息を0円に抑えられるカードローンは以下のとおり。

低金利カードローン比較一覧表

この表はスクロールできます。

| カードローン | プロミス |

SMBCモビット |

レイク |

楽天銀行スーパーローン |

三井住友銀行カードローン | セブン銀行カードローン | アイフル |

アコム |

住信SBIネット銀行カードローン | 三菱UFJ銀行カードローン バンクイック |

JCB CARD LOAN FAITH | りそな銀行カードローン | イオン銀行カードローン | ソニー銀行カードローン | みずほ銀行カードローン | 三井住友カード カードローン |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利(実質年率) | 4.5%~17.8% | 3.0%~18.0% | 4.5~18.0%※1 | 1.9~14.5% | 1.5%~14.5% | 3.0%~18.0% | 3.0%~18.0% | 12.0~15.0% | 4.4%~12.5% | 1.89%~14.79% | 4.4%~12.5% | 1.99%~13.5% | 3.800~13.800% | 2.5~13.8% | 年2.0~14.0%※3 | 1.5~15.0%※4 |

| 金利を下げられるサービス | 初めての契約で30日間無利息 | キャンペーン期間中は金利が半額 | 3種類の無利息特典のいずれかが条件に応じて適用 | ー | ー | ー | 最大30日間無利息 | 最大30日間無利息 | 利用限度額によって適用金利が異なる | 利用限度額に応じて金利の引き下げ など | 年5.000%で1回払いが可能 | 住宅ローン利用の人は金利年0.5%引き下げ※2 | ー | ー | 住宅ローン利用で年0.5%金利引き下げ | ・振込専用タイプを選べば金利上限が年14.4% ・返済実績に応じて年0.300%(最大1.200%まで)の金利引き下げ |

| 申込 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

※1 貸付利率はご契約およびご利用残高に応じて異なります。

※2 本ローンをお申込みされる時点で、当社所定の住宅ローンをご利用中の方

※2 住宅ローンのお取引口座でのお申込みの場合に限ります。

※3 住宅ローンの利用で本カードローンの金利を年0.5%引き下げ可能。引き下げ適用後の金利は年1.5%~13.5%。

※4 振込専用タイプは1.500~14.400%

借り入れした翌日から30日間利息0円になる「プロミス」

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 金利(年) | 4.5%~17.8% |

| 利用限度額 | 500万円まで |

| 金利を下げられるサービス | ・初めての契約なら30日間無利息で借りられる ※Web明細の利用登録とメールアドレス登録が必要 ・アプリの利用などでVポイントが貯まる |

プロミスは、初めて契約する人であれば30日間無利息で借りられるカードローンです。

Web明細の利用登録とメールアドレス登録のみが条件となっており、初めて借り入れした日の翌日から30日間利息なしで借り入れできる点が他の消費者金融と異なるメリット。

無利息サービスも魅力的なプロミスですが、上限金利が年17.8%と他の大手消費者金融より低めになっている点も注目したいポイント。

0.2%ではありますが、長期間かけて返済したいと思っているなら少しでも金利が低い金融機関を選びたいところです。

Vポイントが貯まってさらにお得に利用可能

プロミスは無利息サービス以外にも、以下のような利用でVポイントを貯められるサービスがあります。

- プロミスアプリへのログイン

- 毎月の返済

プロミスアプリを利用すると、会員サービスにログインした際に10ポイント付与されます。

ポイントがもらえるのは月に1回までですが、ログインだけでポイントが貯まるので利用するに越したことはありません。

また毎月の返済で、利息200円ごとに1ポイントがもらえます。

貯めたVポイントは他社ポイントへの交換が可能で、1ポイント1円として、ショッピングにも利用できます。

プロミスの審査は最短3分※で、申込状況によっては即日融資も可能なので急ぎでお得に借りたい人にぴったりのカードローンです。

※ お申込み時間や審査によりご希望に添えない場合がございます。

ポイント返済が可能で現金による返済額が抑えられる「SMBCモビット」

| 公式サイト | https://www.mobit.ne.jp/index.html |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 金利を下げられるサービス | ・Tポイントによる返済ができる ・Tポイントが貯められる |

SMBCモビットは他の消費者金融のような無利息サービスこそないものの、Tポイントによる返済が可能で現金での返済額を抑えられます。

返済の際に、利息200円につきTポイントが1ポイント貯まり、Tポイントを活用すれば、お得に借り入れが可能です。

Tポイントサービスを利用するには、Tポイントサービスの利用手続きが必要です。

契約が完了したら、忘れずに手続きしましょう。

またSMBCモビットでは、Tカード機能付きの「多機能型モビットカード Tカードプラス(SMBCモビット next)」も発行可能です。

クレジットカード機能とローンカード機能が付いていて利便性も高く、Tポイントカードとしても利用できるので、ぜひ発行を検討しましょう。

選べる無利息サービスが魅力!無利息期間が長く利息を抑えられる「レイク」

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 金利(年) | 4.5~18.0% ※貸付利率はご契約およびご利用残高に応じて異なります。 |

| 利用限度額 | 1万円~500万円 |

| 金利を下げられるサービス | 3種類の無利息特典のいずれかが条件に応じて適用される |

レイクは初めて借り入れをする際に適用される無利息特典が消費者金融の中でどこよりも長いカードローンです。

無利息特典には以下の3種類があり、条件に応じてどれか1つが適用されます。

| 無利息特典 | 契約額 | 申込方法 |

|---|---|---|

| 借入額のうち5万円まで180日間利息0円 | 1万円~200万円 | ・Web ・自動契約機 ・電話 |

| 借入額全額60日間利息0円 | 1万円~200万円 | Web限定 |

| 借入額全額30日間利息0円 | 1万円~500万円 | ・Web ・自動契約機 ・電話 |

無利息期間経過後は通常金利が適用されますが、少額を低金利で借りたい人なら180日間もの無利息サービスを受けることも可能です。

安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証・健康保険証等

収入証明、年収証明(書)、所得証明(書)(契約額に応じて、新生フィナンシャルが必要とする場合)

担保の有無:不要

商号並びに関東財務局番号:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

金利引き下げキャンペーンを狙えばお得に利用できる「楽天銀行スーパーローン」

| 公式サイト | https://www.rakuten-bank.co.jp/loan/cardloan/ |

|---|---|

| 金利(年) | 1.9~14.5% |

| 利用限度額 | 10万円~800万円 |

| 金利を下げられるサービス | ・金利引き下げキャンペーンが実施されている時期がある ・入会で楽天ポイントが1,000ポイントもらえる ・もらえるポイントが増量されるキャンペーンが実施されている時期がある |

楽天銀行スーパーローンは、銀行カードローンでありながらキャンペーンが豊富です。

入会で楽天ポイントが1,000ポイントもらえる特典は、常設プログラムなので楽天銀行スーパーローンへの入会で実質1,000円がもらえることになります。

時期によっては、もらえるポイントが増量されるキャンペーンが実施されている場合も。

契約を急いでいないときには、キャンペーンが実施されている時期を選びましょう。

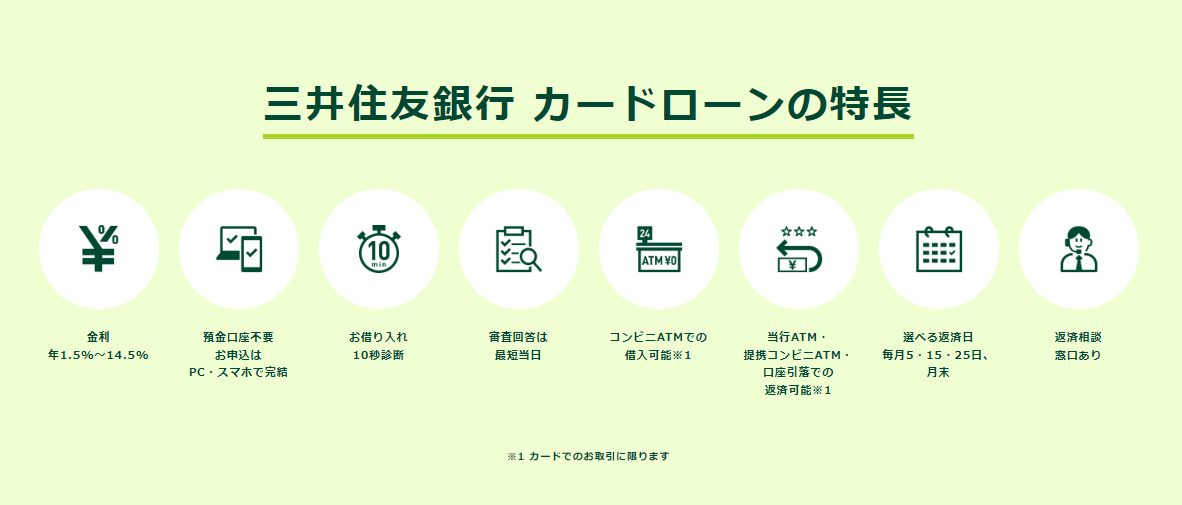

銀行ならではの金利が特徴の「三井住友銀行カードローン」

| 公式サイト | https://www.smbc.co.jp/kojin/cardloan/ |

|---|---|

| 金利(年) | 通常金利 年1.5~年14.5% |

| 利用限度額 | 10万円~800万円 |

三井住友銀行のカードローンは、上限金利が年1.5~14.5%と銀行ならではの金利が特徴。

三井住友銀行カードローンは、消費者金融と比べると上限金利が低めになっています。

限度額100万円~200万円以下になれば、年12.0%まで上限金利を引き下げられるため、少し多めの金額を借りたいと考えている人は上限金利を抑えることが可能です。

三井住友銀行ATMや全国の提携コンビニATMであれば手数料無料で借入・返済できるため、無駄な手数料をおさえられます。

※ カードレスの場合、ATMはご利用いただけません。

三井住友銀行をメインバンクとして使用している人に最適なカードローンです。

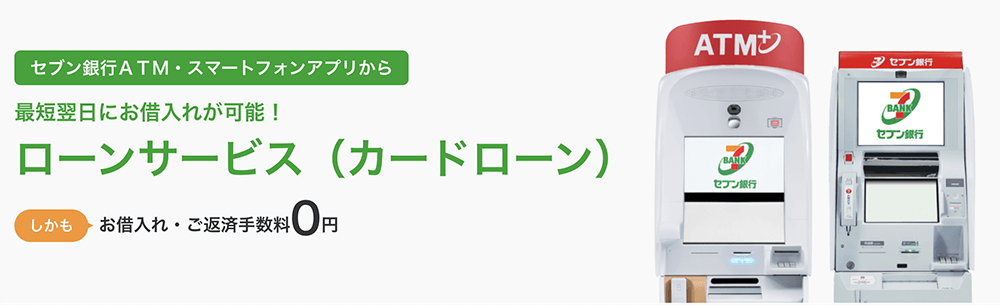

利用金額に応じて利息が固定されている「セブン銀行カードローン」

| 公式サイト | https://www.sevenbank.co.jp/ |

|---|---|

| 金利(年) | 12.0%~15.0% |

| 利用限度額 | 10万円~300万円 |

| 金利を下げられるサービス | ✕ |

セブン銀行カードローンは、借りる金額によって利息が変わるのが特徴。

利用限度額に応じて、以下のように金利がかわります。

| 10万円・30万円・50万円 | 15.0% |

|---|---|

| 70万円・100万円 | 14.0% |

| 150万円・200万円 | 13.0% |

| 250万円・300万円 | 12.0% |

金利が固定されているので、事前にかかる利息の金額がわかりやすく、返済の計画を立てやすくなります。

限度額10万円であっても、上限金利は15.0%と消費者金融と比較して低めの設定。

逆に300万円の限度額でも金利は12.0%までしか下がらないため、少額だけ借り入れたい人に向いています。

近くのセブン銀行ATMに立ち寄って借り入れや返済ができるほか、最短翌日で借入可能で利便性も良いカードローンです。

申し込みにはセブン銀行の口座が必要なため、保有していない人は合わせて口座を開設しましょう。

最大30日間の無利息サービスが適用される「アイフル」

| 金利(年) | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 金利を下げられるサービス | 最大30日間無利息 |

アイフルは初めて契約する人を対象に、最大30日間の無利息サービスが適用されます。

借入翌日から適用されるプロミスとは異なり、契約日の翌日から数えて30日目までが無利息で利用できる期間となっています。

そのため契約したのに借り入れをせずにいると、無利息で借りられる日数が減る点に注意しましょう。

上限の金利は年18.0%と消費者金融の中では平均的なため、無利息で借りられる期間を活用してお得に借りるのがポイントです。

アイフルでは繰り上げ返済も可能なため、無利息で借りられる期間中に早めに返済を終わらせると、少ない利息で借り入れできます。

アイフルは最短の審査時間が18分※と、融資スピードが魅力となっています。

急いで借りたい時には申し込んだ後に電話連絡をすると優先して審査を開始してくれるため、急いでいる人は電話で連絡を入れてみましょう。

※お申し込みの時間帯によっては、翌日以降になる可能性があります。

30日間の無利息期間で利息の軽減が可能な「アコム」

| 金利(年) | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 金利を下げられるサービス | 最大30日間無利息で借りられる |

アコムも初めて申し込む人を対象に、最大30日間無利息で借りられるサービスを提供しているカードローンです。

無利息で借りられる期間は契約日の翌日から30日間となっているため、契約したら早めに借り入れをして無利息期間を有効活用しましょう。

アコムは初めて借り入れをする人にもわかりやすいように、手続きのしやすさにこだわっています。

アコムの審査は最短20分で、審査状況によっては即日融資にも対応可能です。

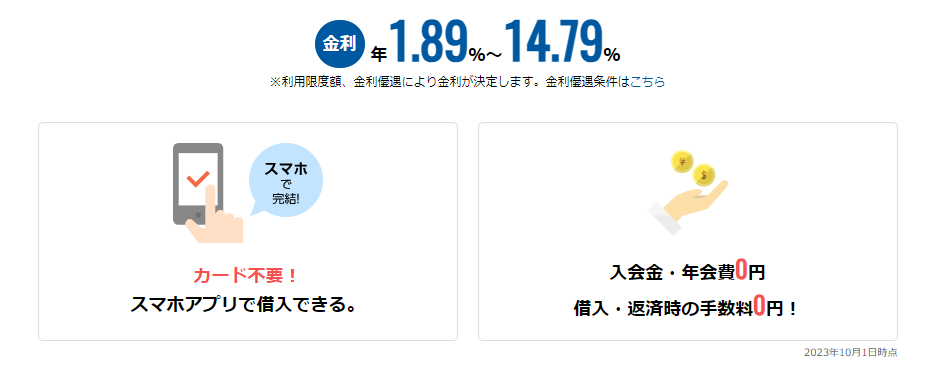

借入金額に応じて金利の優遇条件がある「住信SBIネット銀行カードローン」

| 公式サイト | https://www.netbk.co.jp/contents/lineup/card-loan/ |

|---|---|

| 金利(年) | 1.89%~14.79% |

| 利用限度額 | 10万円~1,000万円 |

| 金利を下げられるサービス | ・利用限度額に応じて金利の引き下げがある ・ミライノカード(JCB)を保有かつ住信SBIネット銀行を引落口座に設定 ・SBI証券口座を保有かつ住宅ローン残高がある |

住信SBIネット銀行のカードローンは、利用限度額に応じて引き下げられる金利が以下のように公表されています。

| 借入限度額 | 金利(年率) |

| 10~100万円 | 14.79% |

| 110~200万円 | 11.99% |

| 210~300万円 | 8.99% |

| 310~400万円 | 7.49% |

| 410~500万円 | 6.49% |

| 510~600万円 | 5.49% |

| 610~700万円 | 4.49% |

| 710~900万円 | 2.99% |

| 910~1,000万円 | 2.49% |

100万円以内の借り入れであれば14.79%、200万円まで借り入れするなら11.99%にまで金利を引き下げ可能。

初めてカードローンを利用する場合、限度額を100万円以内に設定される可能性が高いですが、それでも14.79%とネット銀行ならではの金利で借り入れできます。

仮に30万円借りて2年で返済すると、1ヶ月の返済金額は約15,000円で済む計算に。 毎月の負担も少なく期間返済する必要がないので、支払いを早めに終わらせたい人向きです。

例えば数年後に子どもが進学する関係で学費のローンを組まなければならない場合、ローンの支払いが重複。

毎月の出費が重くなるだけでなく、今後契約したいローンの審査に通過できなくなる可能性もあります。

今後ローンを組む予定がある人や早く完済したい人は、住信SBIネット銀行カードローンを選びましょう。

またSBI証券の口座を保有していたり、住信SBIネット銀行で住宅ローンを借りていたりする場合は、最大年0.6%の引き下げを受けられる特典も。

最大1.2%引き下げられるため、住信SBIネット銀行やミライノカードを利用している人に最適。

ネット銀行なので申し込みから返済まではすべてスマホで完結でき、ATMで24時間365日借り入れ・返済ができるのも魅力です。

月々の返済は2,000円からとなっているため、なるべく月々の返済負担をおさえたい人にも向いています。

現金プレゼントで生活に余裕を持てる

住信SBIネット銀行カードローンでお金を借りると、最大36,500円の現金プレゼントも受けられます。

プレゼントしてもらえる金額は以下のとおりです。

| 契約月翌月の借入残高 | もらえる金額 |

|---|---|

| 10~20万円未満 | 500円 |

| 20~50万円未満 | 1,000円 |

| 50~100万円未満 | 3,500円 |

| 100~200万円未満 | 10,000円 |

| 200~300万円未満 | 20,000円 |

| 300万円以上 | 35,000円 |

もらった現金を利息の支払いにあてれば、1~2ヶ月分の利息を0円にできます。

支払いの負担を少し減らせるので、できるだけ利息を払いたくない人も嬉しい特典です。

特に100万円以上の高額融資をする人は、金利や現金プレゼントの恩恵を受けやすい傾向。

高額融資を検討しているなら、返済の負担を減らしやすい住信SBIネット銀行カードローンを選びましょう。

今ならカードローンの新規契約で現金1,500円がもらえるキャンペーンも実施しています。

借り入れを継続すれば金利を低くできる三菱UFJ銀行カードローン「バンクイック」

| 公式サイト | https://www.bk.mufg.jp/banquic/index.html |

|---|---|

| 金利(年) | 年1.8%~年14.6% |

| 利用限度額 | 10万円~500万円 |

| 金利を下げられるサービス | ・利用限度額によって適用金利が異なる |

三菱UFJ銀行が取り扱うカードローン「バンクイック」は、年1.8~年14.6%と銀行カードローンらしい金利となっています。

限度額によって借入利率が変動し、継続して借り入れすることで限度額が上がって金利の引き下げを受けられる可能性も。

三菱UFJ銀行の口座がなくても借入可能なため、メガバンクのカードローンを利用したいと考えている人でもすぐに申し込める仕組みとなっています。

最小返済額は月1,000円からと、毎月の返済負担が少ない傾向なのもポイントのひとつです。

条件を満たせば低金利キャッシングが可能な「JCB CARD LOAN FAITH」

| 金利(年) | 4.4%~12.5% |

|---|---|

| 利用限度額 | 500万円まで |

| 金利を下げられるサービス | 年5.000%で1回払いが可能 |

JCB CARD LOAN FAITHは、以下の条件を満たしている人のみ利用できるカードローンです。

- 20歳以上58歳以下である(学生は除く)

- 勤めていて毎月安定した収入がある

ただし以下の人は利用できないため、やや利用する対象が限られる点に注意が必要です。

- 個人事業主など個人の給与収入を示す書類を持っていない

- パート・アルバイトである

- 現在の借入残高が年収の3分の1を超えている

利用できる人は限られていますが、条件に当てはまっていれば上限の金利が年15.5%と低金利で借り入れが可能です。

クレジットカード会社が発行するカードローン専用カードなため、キャッシングの1回払いを利用すれば年5.0%で利用できてお得。

すぐに返済できるあてがあるなら、1回払いにするとより低金利で借りられます。

金利が低い銀行でお金を借りるなら「りそな銀行カードローン」

| 金利(年) | 1.99%~13.5%※1 |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 金利を下げられるサービス | 住宅ローン利用の人は金利年0.5%引き下げられる※1 |

りそな銀行カードローンは、上限の金利が年13.5%と消費者金融と比較して低金利のカードローンです。

住宅ローン利用の人が金利年0.5%引き下げられる※2のも、りそな銀行ならではのサービス。

さらにりそな銀行の住宅ローンを利用している人なら、住宅ローンの取引口座でりそな銀行カードローンに申し込むと金利特典があります。

年金利が0.5%マイナスされて適用金利が年1.49%~13.0%となるため、さらに低い金利で借りられるのが魅力です。

※1金利は8種類あり(変動金利)。利用限度額に応じて異なります。

※2本ローンをお申込みされる時点で、当社所定の住宅ローンをご利用中の方

※2住宅ローンのお取引口座でのお申込みの場合に限ります。

口座なしでも借りられる低金利の「イオン銀行カードローン」

| 金利(年) | 3.8~13.8% |

|---|---|

| 利用限度額 | 800万円 |

| 金利を下げられるサービス | ✕ |

イオン銀行カードローンは、年13.8%でイオン銀行に預金口座がなくても借りられます。

金利を引き下げるサービスはありませんが、もともとが低金利なので利息の負担を減らせます。

イオン銀行カードローンは、本人に収入がなくても配偶者に収入があれば借り入れ可能です。

本人に収入がない場合は、利用限度額が50万円までになりますが、専業主婦で他社で借り入れが難しい人にも向いています。

申し込みから契約まで5日程度でカードを受け取れて、すべてWebで対応可能です。

ネット銀行ならではの低金利が魅力「ソニー銀行のカードローン」

| 金利(年) | 2.500~13.800% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 金利を下げられるサービス | ✕ |

ソニー銀行カードローンの上限の金利は13.8%と、ネット銀行ならではの金利で利息の負担が少なくお得です。

パソコンやスマホで申し込みから契約まで完結でき、利用明細はWebで確認できるため、自宅への郵送がありません。

ローン一体型のキャッシュカードを持っている人は、キャッシュカードを利用して借り入れも可能。

ソニー銀行に口座がなくても申し込めますが、口座の開設が必要な点は注意しましょう。

住宅ローンとの併用でお得な「みずほ銀行カードローン」

| 金利(年) | 2.0~14.0%※ |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 金利を下げられるサービス | 住宅ローンの利用で年0.5%金利が引き下げられる |

※住宅ローンの利用で本カードローンの金利を年0.5%引き下げ可能。引き下げ適用後の金利は年1.5%~13.5%。

みずほ銀行カードローンは、住宅ローンとの併用で年0.5%金利が引き下げられます。

上限の金利が年14.0%ともともと低めではありますが、住宅ローンと併用すれば年13.5%とさらに低金利に。

フラット35の利用者も店舗で申し出れば金利の引き下げを受けられます。

みずほ銀行カードローンは、来店も郵送も不要で申込可能。

みずほ銀行の口座を持っていなくても申し込めますが、カードローンの利用には口座の開設が必要です。

低金利で借りられて即日融資も可能な「三井住友カード カードローン」

| 金利(年) | 1.5~15.0% ※振込専用タイプは1.5~14.4% |

|---|---|

| 利用限度額 | 900万円まで |

| 金利を下げられるサービス | ・振込専用タイプを選べば金利の上限が年14.4%になる ・返済実績に応じて年0.3%(最大1.200%まで)の金利が引き下げられる |

三井住友カード カードローンは、低金利で借りられて即日融資も可能なカードローン。

銀行カードローンではなく、クレジットカード会社が発行しており、カードタイプと振込専用タイプがあります。

上限の金利は年15.0%と低めの設定で、振込専用タイプなら、上限の金利が年14.400%とさらにお得。

カードが不要なら、振込専用タイプを選びましょう。

返済実績に応じて年に0.3%ずつ金利が引き下げられ、最大で年1.2%金利が引き下がります。

返済に遅れがあると金利が下がらないので、返済を忘れないよう注意しながら利用しましょう。

※現在は新規取り扱いを停止しております。詳しくは公式HPでご確認ください。

※カードレスタイプをご希望の場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」及び「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。

※上記の設定が難しい場合は、カードタイプで申込をしましょう。

自分に合ったカードローンが診断でわかる!

自分に合った

カードローンが診断でわかる!

低金利でカードローンを利用する4つのコツ

低金利でカードローンを利用するコツは、以下の4つです。

- 実質年率が低いカードローンを選ぶ

- サービスやキャンペーンを利用して実質低金利で借り入れする

- 他のローン商品の利用で優遇されるカードローンを選ぶ

- 繰り上げ返済で支払う利息を減らす

それぞれについて詳細を確認しましょう。

上限金利(実質年率)が低いカードローンを選ぶ

低金利でカードローンを利用するなら、実質年率の上限金利が低いカードローンを選びましょう。

実質年率とは、借りたお金に対して人件費などの諸経費や保証料などを加えて計算した実質上の金利を指します。

また金利を比較する際は、上限の金利で比較しましょう。

上限金利とは「◯~◯%」で表示されているうち、高い数値の金利です。

初めての借り入れをする際には、多くの借入先で上限金利が適用されることは少なくないです。

上限金利が適用されるのは、金融業者に対してまだ借り入れや返済の実績もない状態で、業者としても返済できないリスクを減らすため。

ある程度利用回数を重ねて返済の実績を貯めないと金利は引き下げできないため、上限金利に注目するのがポイントです。

つまり上限金利が低いカードローンを選ぶと、その時点で低金利で借り入れが可能な場合もあります。

サービスやキャンペーンを利用して実質低金利で借り入れも可能

一方で上限金利が高くても、無利息サービスやキャンペーンを利用すれば実質低金利で借りられる業者もあります。

例えば楽天銀行スーパーローンでは、期間限定で金利を引き下げるキャンペーンが実施されています。

時期を選んで申し込めば、通常よりも低い金利で借り入れが可能です。

また大手消費者金融では、初めての契約者を対象に一定期間は利息0円で借りられる「無利息サービス」を実施しています。

| 消費者金融 | 無利息期間 |

|---|---|

| プロミス | 30日間 |

| レイク | 60日間(5万円まで180日間※) |

| アイフル | 30日間 |

※ 初めてなら初回契約日の翌日から無利息。

※ 無利息期間経過後は通常金利適用。

※ 30日間無利息、60日間無利息、180日間無利息の併用不可。

※ ご契約額が200万超の方は30日無利息のみになります。

※ 60日無利息・180日無利息はご契約額が1~200万円の方が対象です

※ Web以外で申込された方は60日間無利息は選べません

無利息サービスの期間内に返済できれば、利息の支払いが必要ありません。

金利が引き下げられなくても、利息が0円であれば上限金利が低いカードローンで借りるよりお得になるケースも。

また消費者金融の中には、ポイントサービスを導入しているところもあります。

- プロミス:アプリの利用などでVポイントが貯まる

- SMBCモビット:Tポイントでの返済が可能

上記のようにポイントを貯めたり使ったりできれば、現金を支払う負担が軽減できます。

他のローン商品の利用で金利が優遇されるカードローンを選ぶ

カードローン以外のローン商品を利用することで金利の優遇を受けられる業者を選ぶと、金利の引き下げが可能です。

銀行カードローンでは、よく見られる金利の引き下げサービスは以下のとおり。

- 住宅ローンの利用で金利引き下げを受けられる

- 給与振込に口座を利用すれば金利引き下げを受けられる

例えばりそな銀行カードローンでは、住宅ローンの利用または給与振込の利用で金利が年0.500%引き下げられます。

みずほ銀行カードローンや三井住友銀行のカードローンでは、住宅ローンを利用していると金利の優遇が受けられてお得になる場合があります。

銀行カードローンを視野に入れているのであれば、住宅ローンや給与振込を利用している銀行のローン商品もチェックしてみましょう。

カードローンの繰り上げ返済を利用して支払う利息の負担を減らす

利息の負担を減らして実質低金利で借り入れをするなら、カードローンの繰り上げ返済を利用して支払う利息を減らしましょう。

繰り上げ返済とは、決められた返済日以外に追加で返済したり、返済日に決められた金額より多めに返済したりする方法です。

年率18.0%で20万円借りた場合を例に、利息の違いを確認しましょう。

| 返済期間 | 支払う利息 |

|---|---|

| 5年間 | 104,700円程度 |

| 4年間 | 82,000円程度 |

| 3年間 | 60,200円程度 |

| 2年間 | 39,600円程度 |

| 1年間 | 20,000円程度 |

参考:E-LOAN │カードローンのかんたん返済額シミュレーション

本来5年かかる返済期間を1年短縮するだけでも、2万円もの利息を減らせる計算です。

同じ金額を借りていても、返済期間によって利息額が大きく違うことがわかります。

利息は借入日数が増えるほど増える仕組みなため、余裕があるうちに早めの返済で利息を減らしましょう。

金利を抑えて一本化したい人向けの上限金利が低いカードローン

すでに利用しているカードローンの借り換えや、複数社からの借り入れを一本化して低金利で借り直したい人に最適なローン商品も確認しましょう。

カードローンから別のカードローンに借り換えた場合は追加融資も可能です。

ただし、複数の借り入れをまとめて一本化するおまとめローンを選んだ場合は、追加融資は受けられません。

おまとめローンを利用する前に、どこで借り入れを一本化すると金利を抑えられるのか?

金利の低いローン会社を3つ紹介していきますので、チェックしてみてください。

この表はスクロールできます。

| おまとめローン | 中央リテール | 東京スター銀行おまとめローン(スターワン乗り換えローン) | アイフルのおまとめローン「おまとめMAX・かりかえMAX」 |

|---|---|---|---|

| 金利(実質年率) | 10.950~13.000% | 9.800~14.600% | 3.000~17.500% |

| 利用限度額 | 500万円まで | 30万円~1,000万円 | 1万円~800万円 |

| 金利を下げられるサービス | ✕ | ✕ | ✕ |

上限の金利が年13.0%と低金利な中央リテール

| 金利(年) | 10.950~13.000% |

|---|---|

| 利用限度額 | 500万円まで |

| 金利を下げられるサービス | ✕ |

中央リテールは、おまとめローン専門の消費者金融で、上限の金利が年13.000%と低金利です。

現在利用しているカードローンの金利が年13.000%よりも高い人は、一本化すれば金利が下がります。

下限の金利が年10.950%と高めなので、現在のカードローンが年13.000%よりも低い金利なら、おまとめで金利が下がるとは限りません。

借入額や返済計画などの条件によって、まとめた方がよいかどうか決まります。

中央リテールでは国家資格である貸金業務取扱主任者の資格を持っている担当者が対応してくれるため、不安な場合は相談しましょう。

利用条件は明記されていませんが、クイック診断では65歳までの年齢が表示されているため、利用できるのは65歳までと予想できます。

銀行のおまとめローン「東京スター銀行おまとめローン(スターワン乗り換えローン)」

| 金利(年) | 9.80~14.60% |

|---|---|

| 利用限度額 | 30万円~1,000万円 |

| 金利を下げられるサービス | ✕ |

東京スター銀行おまとめローン(スターワン乗り換えローン)は、銀行のおまとめローンで利用限度額が高いのが特徴。

金利は年14.600%と低めです。

今利用しているカードローンの金利が年14.600%よりも高ければ、おまとめで金利が下げられます。

下限の金利である年9.800%よりも低い金利で借りている人は、今のカードローンを利用した方がお得な可能性も。

相談した上で利用を検討しましょう。

東京スター銀行おまとめローン(スターワン乗り換えローン)は、以下のように利用条件が厳しめです。

- 融資時の年齢が満20歳以上65歳未満である

- 前年度の税込年収が200万円以上である

- 正社員、契約社員、派遣社員である

- 現在利用しているローンを延滞していない

- 過去に債務整理や自己破産の経験がない

- 6ヶ月以内に東京スター銀行のローン審査で否決されていない

まとめられる借り入れは、銀行の無担保ローンと貸金業者のローンです。

大手消費者金融でまとめたいならアイフルのおまとめローン

| 金利(年) | 3.0%~17.5% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 金利を下げられるサービス | ✕ |

アイフルのおまとめローン「おまとめMAX・かりかえMAX」は、大手消費者金融で借り入れをまとめたい人向けのローン商品です。

上限の金利が17.5%と、大手消費者金融のカードローンより低めなので、借り換えると金利を下げられる可能性も。

下限の金利が年3.0%と低いため、年17.500%より低い金利で借りている人でも金利が下がるケースもあります。

利用条件を確認しましょう。

- 満20歳以上69歳までである

- 定期的な収入と返済能力がある

アイフルのおまとめローンは、貸金業者からの借り入れだけではなく、銀行カードローンやクレジットカードのショッピングリボもまとめられます。

おまとめMAXはアイフルを利用した経験がある人向け、かりかえMAXはアイフルを初めて利用する人向けの商品です。

ローンの内容に違いはありません。

ろうきん会員限定で低金利で繰り返し利用できるカードローンもある

会員資格を持っている人なら、低金利で借りられるろうきんのローンを利用する方法もあります。

ろうきんの会員の種類は、以下の3つです。

| 会員の種類 | 条件 |

|---|---|

| 労働組合などの組合員 | ろうきんに出資している労働組合などの組合員 |

| 生協の組合員 | ろうきんに出資している生活協同組合の組合員および同一生計の家族 |

| 一般の勤労者 | 上記以外の勤労者 ※ろうきん友の会に加入または個人会員として金庫に加入する必要あり |

個人会員として金庫に加入するには、1,000円の出資が必要です。

ろうきんを利用する際は、住んでいる地域(または勤めている地域)にあるろうきんを利用します。

ろうきんによっては、会員の種類の呼び方が異なるケースもあるので、地域のろうきんの案内を確認しましょう。

Web完結可能な商品もあるろうきんのカードローン

ろうきんでは、利用限度額の範囲内で繰り返し借りられるカードローンが取り扱われています。

利用先のろうきんによって商品内容が異なるため、利用する際は商品概要を確認して申し込みましょう。

今回は中央ろうきんの商品を例に、カードローンの金利や利用方法を紹介します。

商品名はカードローン(マイプラン)です。

| 会員の種類 | 労働組合などの組合員 | 生協の組合員 | 一般勤労者 |

|---|---|---|---|

| 金利(年) | 3.875~7.075% | 4.055~7.255% | 5.275~8.475% |

| 利用限度額 | 500万円まで | 500万円まで | 100万円まで |

仮申し込みはWebでできます。

仮審査が実施されて営業所から連絡を受けたら、来店して本申し込み手続きを行いましょう。

本審査が終わったら契約をして、利用を開始します。

中央ろうきんのカードローンのように、会員によって金利や利用限度が異なる商品もあるのが特徴です。

ろうきんによっては、Web完結型のカードローンを取り扱っているケースも。

近畿ろうきんには、カードローン「Web完結型マイプラン」があります。

来店不要で手続きができる、便利なカードローンです。

金利を確認しましょう。

| 会員の種類 | 労働組合などの組合員 | 生協の組合員 | 一般勤労者 |

|---|---|---|---|

| 金利(年) | 6.000% | 6.900% | 7.900% |

会員の種類によって金利が決まる仕組みで、同じ会員同士なら金利の差はありません。

高くても金利は年8.500%程度で、消費者金融の年18.000%や銀行カードローンの年14.500%よりも低いのがわかります。

低金利で借りられるろうきんのフリーローン

ろうきんでは、1度借り入れをしたら返済するだけの借り方をするフリーローンの利用も可能です。

カードローンと同様に、借りたお金は幅広い目的に利用できます。

中央ろうきんのフリーローンを例に、カードローンと比較しましょう。

商品概要は以下の通りです。

| 会員の種類 | 労働組合などの組合員 | 生協の組合員 | 一般勤労者 |

|---|---|---|---|

| 金利(年) | ・変動金利:5.825% ・固定金利:7.000% |

・変動金利:6.105% ・固定金利:7.280% |

・変動金利:6.325% ・固定金利:7.500% |

| 利用限度額 | 500万円まで | 500万円まで | 500万円まで |

変動金利を選択すれば、カードローンよりも低金利で借りられます。

繰り返し借りられなくても問題がない場合は、ろうきんのフリーローンを選択してもよいでしょう。

借り入れ中のカードローン金利を下げる方法!100万以上で金利が低くなる

すでに借り入れをしている人が金利を下げる方法は、以下の5つです。

- カードローンで100万円以上借りると低金利になるため増額する

- 滞納せずに返済を続けて優良顧客と認めてもらう

- 今よりも金利が低いローンに借り換える

- おまとめローンで借入をまとめる

- 返済が難しい場合は金利引き下げを交渉する

それぞれの方法について確認しましょう。

カードローンで100万円以上借りると低金利になるため増額する

カードローンで100万円以上借りると法律の関係で低金利になる可能性が高いため、金利を下げる目的で増額する方法もあります。

利息制限法で定められている、借入額別の金利の上限を確認しましょう。

| 借入額 | 上限金利(年) |

|---|---|

| 10万円未満 | 20.000% |

| 10万円~100万円未満 | 18.000% |

| 100万円以上 | 15.000% |

借入額が10万円未満で年18.000%を超える金利で借りている人は、増額を希望して利用限度額が10万円以上になれば金利が年18.000%に引き下げられます。

借入額が100万円未満で年15.000%を超える金利で借りているなら、増額で利用限度額が100万円以上になると金利の引き下げが可能です。

滞納せずに返済を続けて優良顧客と認めてもらう

滞納せずに返済を続けて優良顧客と認めてもらうのも、金利を下げる1つの方法です。

カードローンの発行元は、優良な顧客には長く借りてもらいたいと考えます。

今よりも金利が低いローンに借り換える

金利が高いカードローンを利用している人は、今より金利が低いローンに借り換える方法もあります。

カードローンの借り換えを検討するなら、借り換えたいローンの上限金利を確認しましょう。

借り換えたいローンの上限金利よりも今の金利が高い場合は、借り換えると金利を引き下げられます。

おまとめローンで借り入れをまとめる

複数の借り入れがあって返済が厳しく金利を下げたいなら、おまとめローンで借り入れをまとめましょう。

借り入れをまとめると1社から借りる金額が高くなり、金利が下がるケースも。

年18.000%で3社から「50万円」「30万円」「20万円」を借りている人がローンをまとめると、1社からの借入額が100万円になります。

利息制限法によると借入額が100万円を超えた場合の上限金利が年15.000%なので、金利の引き下げが可能です。

返済が難しい場合は金利引き下げを交渉する

返済が難しくて金利を下げたい場合は、今の借入先に金利引き下げを交渉しましょう。

返済が滞るよりもよいと借入先が判断すれば、金利を引き下げてもらえる可能性があります。

ただし交渉で金利を引き下げてもらうと、新規融資が停止されるリスクがある点に注意しましょう。

返済能力がなくなると、新たな融資は受けられません。

金利の引き下げを要求しなければいけないほど返済能力が下がっている状態では、貸したお金を返してもらえないと思われる可能性も。

今後借り入れができなくなっても構わないなら、交渉を検討しましょう。

低金利のカードローンで借り入れをするなら注意したいポイント

低金利で借り入れをするなら、以下の点に注意しましょう。

- 低金利のカードローンは審査が厳しい傾向が見られる

- 低金利のカードローンは申し込み条件も厳しめな傾向が見られる

- 低金利のカードローンの多くは即日融資に対応していない

- 約定返済額の低いカードローンを選ぶと低金利でも返済総額が高くなる

それぞれについて詳しく紹介します。

低金利のカードローンは審査が厳しい傾向が見られる

低金利のカードローンは、審査が厳しい傾向が見られます。

融資をするには、対応する人や店舗が必要です。

万が一返済が滞る人が出た場合への、備えもしなければいけません。

カードローンの発行元は貸したお金に利息をつけて返済してもらい、必要経費を補っています。

人件費や店舗の維持費は、削減できない費用です。

削減できるのは返済が滞った場合への備えなので、低金利のカードローンほど備えが少なくなります。

備えが少ない分、返済できない人を出さないために審査を厳しくするしかありません。

低金利のカードローンは申し込み条件も厳しめな傾向が見られる

低金利のカードローンは、申し込み条件も厳しめな傾向が見られます。

例えば低金利のろうきんのカードローンは、ろうきんの会員になっていなければ申し込めません。

金利が年5.375~8.875%の中国ろうきんカードローン「マイプラン」を例に、申込条件を確認しましょう。

- 中国5県に住んでいる(または勤務している)

- 保証機関の保証が得られる

- 安定継続した家計収入が150万円以上ある

- 申込時の年齢が満18歳以上65歳未満である

上記に加えて、融資額が300万円を超える場合は、勤続年数が5年以上または前年の税込年収が500万円以上なければいけません。

年収に条件が設けられるなど、申し込み条件が厳しいのがわかります。

低金利のカードローンの多くは即日融資に対応していない

低金利のカードローンは、即日融資に対応している会社が多くはありません。

一般的に消費者金融より低めの上限金利で借り入れができるのは、銀行カードローンです。

消費者金融の上限金利である年18.000%程度に対して、銀行カードローンの上限金利は年14.500%程度。

近年、当日融資が可能な銀行カードローンも出て来ていますが、消費者金融に比べ上限金利が低い半面、審査に時間がかかる銀行もあります。

銀行カードローンでは反社会勢力への融資を避ける目的で、警察庁のデータベースに申込者の情報を照会しなければいけません。

銀行カードローンは情報の照会のため消費者金融より審査に時間がかかるものの、会社によっては当日融資が可能です。

約定返済額の低いカードローンを選ぶと低金利でも返済総額が高くなる

約定返済額の低いカードローンを選ぶと、低金利でも返済総額が高くなるケースがあるため注意が必要です。

20万円借り入れしたときを例に、アイフルとみずほ銀行カードローンで利息額を比較しましょう。

| カードローン | アイフル | みずほ銀行カードローン |

|---|---|---|

| 金利(年) | 18.000% | 14.000% |

| 約定返済額 | 8,000円 ※約定日制 |

2,000円 |

| 利息 | 52,600円程度 | 136,400円程度 |

参考:アイフル│返済シミュレーション

参考:みずほ銀行カードローン│カードローン返済シミュレーション

みずほ銀行カードローンの方が低金利なのに、利息は8万円程度多いという結果が出ました。

アイフルは約定返済額が高く月々の負担が多い代わりに、返済総額が少ないのが特徴。

みずほ銀行カードローンは月々の返済がしやすい代わりに、返済総額が高くなります。

利息を抑えつつ低金利のカードローンを利用するなら、繰り上げ返済を活用しましょう。

低金利で借りるために知っておくべきカードローンの金利の仕組み

低金利で借りるためには、金利の仕組みを知っておかなければいけません。金利について詳しく確認しましょう。

金利とはお金を借りたときに支払う手数料の割合

金利とは、お金を借りたときに支払う手数料の割合です。

金利を元に、貸したお金に対する利息の金額が決まります。

例えば金利が年18.000%なら、借りたお金に対して1年間で18.000%の手数料を支払うといったイメージです。

適用される金利はローンごとの取り決めによって決まる

実際に適用される金利は、カードローンごとの取り決めによって決まります。

利息制限法によって上限の金利は決まっていますが、上限を超えなければ金利は自由に設定できます。

金利の表示の仕方も、カードローンごとに違うのが特徴です。

例えばプロミスは、年4.500%~17.800%と幅広い範囲で金利を表示。

アコムでは、契約額によって金利の範囲が決められています。

| 契約額 | 金利の範囲(年) |

|---|---|

| 1万円~99万円 | 7.700~18.000% |

| 100万円~300万円 | 7.700~15.000% |

| 301万円~500万円 | 4.700~7.700% |

| 501万円~800万円 | 3.000~4.700% |

一般的に、融資額が高いほど低い金利が適用されます。

金利の幅は確認できますが、実際に借りるまで具体的な金利はわかりません。

初めての借り入れの際は多くの借入先で最も高い金利が適用される

初めての借り入れをする際は、審査結果によりますが、上限金利に設定されることは少なくないです。

例えば金利が年4.500%~17.800%のプロミスを初めて利用する人は、年17.8%の金利が適用される可能性が高いでしょう。

実際に融資をしないと返済をきちんとしてくれる人か確認できないため、最初は少額の融資になりがちです。

融資額が低いと、金利は高くなる傾向が見られます。

低金利のカードローンを探すなら、上限の金利に注目して借入先を選びましょう。

金利を元に支払利息を計算する方法を確認

金利を元に支払利息を計算する式は、以下の通りです。

【利息=借入残高✕金利÷365日✕借入日数】

例えば年18.000%の金利で10万円を30日借りた場合を例に、利息を計算しましょう。

【10万円✕0.1800÷365✕30=1,470円程度】

計算方法はわかっても、毎回自分で計算するのは大変です。

多くのカードローンで公式サイトに返済シミュレーションが用意されているため、シミュレーションを活用して利息を計算しましょう。

シミュレーションなら手間をかけずに何度でも計算できて、返済計画を立てる際に便利です。

低金利のカードローンを選んでお得に借りよう

低金利のカードローンを探す際は、実質年率が低いカードローンまたはサービスやキャンペーンが充実しているカードローンをチェックしましょう。

実質年率が低ければ、利息が軽減できます。

サービスやキャンペーンが充実しているカードローンなら、実質低金利での借り入れが可能です。

希望に合ったカードローンを選んで、お得に借り入れをしましょう。