「学校の教材を買う必要がある」「友達との飲み会でお金が必要」といった理由で、学生ローンを契約したいと考えている方もいるでしょう。

学生ローンは学生をターゲットとして融資を実施している為、学生でも利用しやすいのが特徴です。

この記事では、おすすめの学生ローンを金利や審査の甘さを比較して12社紹介していきます。

合わせて学生ローンを利用する上での基礎知識や、学生ローンの選び方も解説していくので参考にしてみてください。

学生ローンおすすめ12社の比較表

| 学生ローン | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 学生向けポイント | スマホATM利用可 親バレしにくい |

利用者の約50%が20代 | 返済でTポイントが貯まる | 5万円までの借入で 無利息最長180日間 |

利用者数No.1 | 実家やバイト先への連絡なし | 35万円以上の借入で金利引下げ | 新規入会でギフトカードがもらえる | 18歳から借入OK | 学費目的なら金利引下げ | 免許証と学生証の提示で金利引き下げ | 友達紹介特典あり |

| 対象年齢 | 18歳~74歳 | 満20歳~70歳 | 20歳~74歳 | 20歳~70歳 | 20歳~69歳 | 18歳~ | 18歳~ | 18歳~ | 18歳~ ※18歳、19歳は来店申し込みが必要 |

20歳~29歳 | 20歳~29歳 | 20歳~29歳 |

| 金利 | 4.5~17.8% ※新規契約者 |

3.0~18.0% | 3.0~18.0% | 年4.5%~18.0% ※貸付利率はご契約および ご利用残高に応じて異なります。 |

3.0~18.0% | 17.0% | 12.0~17.0% | 12.0~17.0% | 16.4% | 14.4~16.8% | 14.5~16.5% | 12.0~16.8% |

| 利用限度額 | 500万円まで | 800万円まで | 800万円まで | 500万円まで | 1万円~800万円まで | 50万円まで ※18歳、19歳は10万円ま |

1万円~100万円 | 1万円~50万円 | 1万円~40万円 | 50万円以内かつ年収の3分の1以内 | ・学生:50万円まで ・社会人:80万円まで かつ年収の3分の1以内 |

1万円~30万円 ※使途限定の目的ローンは50万円まで |

| 即日融資 | 〇 | 〇 | 〇 | 〇 ※21時(日曜日は18時)までのご契約手続き完了 (審査・必要書類の確認含む)で、 当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。 ※審査結果によってはWebでの契約手続きが行えない場合があります。 |

〇 | 〇 ※日曜祝日、第2・第4土曜日は定休日 |

〇 ※土日は定休日 |

〇 ※日曜祝日は定休日 |

〇 ※土日は定休日 ※三軒茶屋店のみ土曜営業 |

〇 ※土日祝祭日は定休日 |

〇 ※日曜祝日、第2・第4土曜日は定休日 |

〇 ※土日祝祭日は定休日 |

| 無利息期間 | 〇 | 〇 | ✕ | 〇 | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ |

| 公式サイト | - | - | - | - | - | - | - | - |

この記事の内容

- 1 学生ローンのおすすめ12社人気ランキング!金利と審査を比較

- 1.1 1位:プロミスは学生でもアプリで便利に利用できる

- 1.2 2位:アイフルは原則電話なしで学生も利用しやすい

- 1.3 3位:SMBCモビットはWEB完結申し込みで学生でも郵送物なしで借りられる

- 1.4 4位:レイクは無利息特典で少額の借り入れがしたい学生向き

- 1.5 5位:カレッヂは在籍確認の電話なしが明記されている

- 1.6 6位:アコムは初めて借りる学生でもわかりやすい

- 1.7 7位:マルイは35万円以上の借り入れで金利の上限が年15.9%以下になる

- 1.8 8位:フレンド田(DEN)は経営の歴史が長い

- 1.9 9位:学協は来店可能なら18歳や19歳でも借りられる

- 1.10 10位:アミーゴは学費の支払いが目的なら金利の引き下げがある

- 1.11 11位:イー・キャンパスは学生証と免許証を提出すると上限金利が年16.0%になる

- 1.12 12位:友林堂はプライバシーに配慮してくれる!友達紹介で特典がある

- 2 学生ローンの選び方で知っておきたい4つのポイント

- 3 学生ローンはやめたほうがいい?使い方を間違えれば怖くない

- 4 審査が甘い学生ローンには注意!主な審査基準4つを解説

- 5 学生ローンのメリットは学生への配慮があること

- 6 学生ローンのデメリットは大手に比べると不便なところ

- 7 学生ローンで借りる前の18歳や19歳が知っておきたい知識

- 8 学生ローンの申し込みから借り入れまでの流れ

- 9 おすすめの学生ローンで借りる前によくある疑問を解消

学生ローンのおすすめ12社人気ランキング!金利と審査を比較

金利や審査を比較してわかった学生ローンのおすすめ12社のランキングは、以下のとおりです。

学生であっても最短20分程度での借り入れも可能です。

18歳や19歳が学生ローンに申し込むには収入証明書を提出する必要があるので、アルバイト先の給与明細を用意しておきましょう。

1位:プロミスは学生でもアプリで便利に利用できる

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://cyber.promise.co.jp/ |

| 対象年齢 | 18歳~74歳※ |

| 金利 | 4.5~17.8%※新規契約者 |

| 利用限度額 | 500万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM ・プロミスATM ・来店 |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・プロミスATM ・銀行振込 ・来店 |

| 無利息期間 | 借入翌日から30日間 |

※申し込み時の年齢が19歳以下の場合は、収入証明書類の提出が必須となります。

※高校生(定時制高校生及び高等専門学校生も含む)はお申し込みいただけません。

アプリで便利に借りたい学生に適しているのが、プロミスです。

プロミスはアプリローンに力を入れており、申し込みから借り入れまですべてアプリで対応が可能です。

融資までの時間は最短3分※で、セブン銀行とローソン銀行両方のATMを利用できます。

※ お申込時間や審査によりご希望に添えない場合がございます。

申し込みは18歳から可能ですが、借りるには安定した収入がなければいけません。

18歳や19歳の方は収入証明書類の提出が必須なので、提出して安定収入があると承認してもらいましょう。

申し込みの際の職場への電話は原則ないので、学生でも周りを気にせず申し込みできます。

※但し、審査上確認が必要と判断されたら、電話がかかってくる可能性もあります。

プロミスは初回借り入れの場合は、Web明細利用とメールアドレス登録を条件に30日間無利息サービスを利用できるため、利息を節約して借りたい学生にも適しています。

2位:アイフルは原則電話なしで学生も利用しやすい

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~69歳 |

| 金利 | 3.0~18.0% |

| 利用限度額 | 800万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM |

| 返済方法 | ・口座振替 ・スマホATM ・提携ATM ・銀行振込 |

| 無利息期間 | 契約から30日間※ |

※アイフルを初めて利用し、かつ、無担保キャッシングローンを利用する人

アイフルは20歳以上の学生※1が利用できるローン会社です。

最短18分※と業界内でもスピーディな融資に対応しており、突然の飲み会やイベントでお金が必要な学生も、1時間以内には現金を引き出せます。

原則電話連絡なしなので、アルバイト先や家族など周囲にバレる不安があっても気にせずに申し込みできるのがポイント。

スマホからの申し込みやスマホアプリを利用した借り入れにも対応していて、セブン銀行とローソン銀行のATMを利用できます。

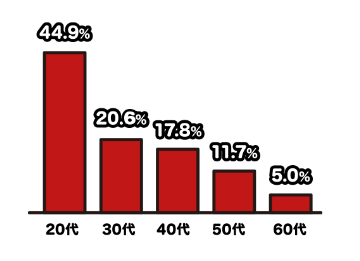

アイフルは利用者の約50%が20代と、若者に人気のカードローンでもあります。

アルバイトのみで借り入れしている人も22.4%となっており、まさに学生向けのカードローンです。

初めてなら契約日の翌日から始まる最大30日間の無利息期間もあるので、利息を節約しながら借りたい学生にもぴったりですよ。

※1 満20歳以上かつ定期的な収入と返済能力を有しアイフルの基準を満たす方

※2 WEB申込の場合

※2 お申込の状況によってはご希望にそえない場合がございます。

3位:SMBCモビットはWEB完結申し込みで学生でも郵送物なしで借りられる

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://www.mobit.ne.jp/index.html |

| 対象年齢 | 20歳~74歳 |

| 金利 | 3.0~18.0% |

| 利用限度額 | 800万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | WEB完結ならなし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・銀行振込 ・ポイント返済 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

SMBCモビットは、WEB完結申し込みができれば学生でも電話や郵送物なしで借りられます。

Web完結申し込みを利用するには、以下の条件をクリアしていなければいけません。

- 健康保険証の種類が社会保険証または組合保険証

- 指定の銀行※に本人名義の口座がある

- 運転免許証またはパスポートと給与明細書が提出できる

※ゆうちょ銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行のいずれか

条件に当てはまらない場合は通常申し込みになり、勤め先への連絡が行われます。

SMBCモビットでは、Tポイントを利用したポイント返済ができるのが特徴です。

普段からポイントを貯めている方は、返済に利用すると現金を節約できます。

4位:レイクは無利息特典で少額の借り入れがしたい学生向き

| 項目 | 詳細 |

|---|---|

| 公式サイト | https://lakealsa.com/ |

| 対象年齢 | 満20歳~70歳 |

| 金利 | 年4.5%~18.0% ※貸付利率はご契約およびご利用残高に応じて異なります。 |

| 利用限度額 | 1万円~500万円まで |

| 即日融資 | 〇 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 一部金融機関および、メンテナンス時間等を除きます。 ※審査結果によってはWebでの契約手続きが行えない場合があります。 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・銀行振込 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | 〇 |

レイクは選べる無利息特典※を設けています。

- 60日間利息0円

- 180日間利息0円(5万円まで)

少額の借り入れなら、Web申し込みで60日間無利息も選択可能です。

高額の借り入れをしない場合、5万円までなら180日間と長期間にわたって無利息特典が受けられてお得。

無利息期間を重視している学生は、レイクを選びましょう。

※初めての利用であれば初回契約翌日から無利息

※無利息期間経過の後、通常の金利が適用されます。

※Web以外で申込された方は60日間無利息を選べません。

※30日間の無利息、60日間の無利息、180日の間無利息の併用はできません。

※ご契約額が200万超えの方は30日の無利息のみとなります。

※60日無利息・180日無利息はご契約額が1~200万円の方が対象です

※Web以外で申込された方は60日間無利息は選べません

貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、

安定した収入のある方(パート・アルバイトで収入のある方も可)

遅延損害金(年率):20.0%

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

必要書類:運転免許証・健康保険証等

収入証明、年収証明(書)、所得証明(書)(契約額に応じて、新生フィナンシャルが必要とする場合)

担保の有無:不要

商号並びに関東財務局番号:新生フィナンシャル株式会社

登録番号:関東財務局長(10) 第01024号

日本貸金業協会会員第000003号

電話番号:0120-09-09-09

5位:カレッヂは在籍確認の電話なしが明記されている

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ |

| 卒業後の継続利用 | 〇 |

| 金利 | 17.0% |

| 利用限度額 | 50万円まで ※18歳、19歳は10万円まで |

| 即日融資 | 〇 ※日曜祝日、第2・第4土曜日は定休日 |

| 必要書類 | ・学生証(必須) ・運転免許証 ・健康保険証 ・銀行のキャッシュカード ・収入証明書 ・公共料金の領収書 |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・来店 ・セブン銀行ATM※カードの作成が必要 |

| 返済方法 | ・銀行振込 ・現金書留 ・来店 ・セブン銀行ATM※カードの作成が必要 |

| 返済のルール | 利息以上ならいくらでも可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

カレッヂは在籍確認なしのカードローンの為、周囲にバレる不安を気にせず借りられる学生ローンです。

Q誰か(どこか)に確認の連絡は行きますか?

A当社は身元確認等で、ご実家・バイト先などに連絡は致しておりません。

安心してお申し込み下さいませ。引用元:ご質問FAQ・ご融資について│カレッヂ

カレッヂの大きな特色は、ローン専用カードが発行できる点。

一般的に学生ローンでカードは発行されず、振り込み又は来店で融資を受けます。

カードがあればセブン銀行ATMで借入や返済ができるため非常に手軽です。

カードを利用するには、新規申込とは別でカード発行の申し込みをしなければなりません。

必要な方は、公式サイトからカードを申し込みましょう。

カレッヂカードなら、返済時には手数料がかかりませんが、借り入れ時には1万円以下の借入で110円、1万円超の借り入れで220円の手数料が必要となります。

13時頃までに確認電話が受けられ、14時20分までに必要書類の確認などが全て済めば、当日中に借り入れが可能です。

6位:アコムは初めて借りる学生でもわかりやすい

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~69歳※ |

| 金利 | 3.0~18.0% |

| 利用限度額 | 800万円まで |

| 即日融資 | 〇 |

| 必要書類 | ・本人確認書類 ・収入証明書類 |

| 在籍確認の電話 | 原則なし |

| 借入方法 | ・振り込み ・スマホATM ・提携ATM ・アコムATM |

| 返済方法 | ・インターネット返済 ・口座振替 ・スマホATM ・提携ATM ・アコムATM ・銀行振込 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | 〇 |

※安定した収入と返済能力を持って、アコム基準を満たす人

アコムは20歳以上なら申し込みできる消費者金融です。

アコムの場合、セブン銀行のATMでスマホアプリを利用すれば、カードレスでの借り入れにも対応。

カード発行をしてもらえば、金融機関やコンビニのATM、アコムATMなど、様々な場所で利用でき便利です。

返済にインターネット返済や口座振替が利用できる為、返済のために金融機関や店舗に行く必要もありません。

原則として職場への連絡はなく、電話が必要になった時でも事前に同意を得てくれるので、学生でも利用しやすいでしょう。

初めて契約する方を対象に、最大30日間無利息で融資をするサービスも行っています。

無利息期間が開始するのは契約日の翌日からなので、契約したらすぐにお金を借りましょう。

7位:マルイは35万円以上の借り入れで金利の上限が年15.9%以下になる

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ |

| 卒業後の継続利用 | 〇 |

| 金利 | 12.0~17.0% |

| 利用限度額 | 1万円~100万円 |

| 即日融資 | 〇 ※土日は定休日 |

| 必要書類 | ・学生証(必須) ・運転免許証 ・健康保険証 ・収入証明書など |

| 在籍確認の電話 | 原則なし ※必要になった場合は申込者の許可を得た上で実施 |

| 借入方法 | ・振り込み ・来店 |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | 利息以上ならいくらでも可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

マルイでは新規利用する方が35万円以上借り入れすると、金利上限が年15.9%に引き下げられるキャンペーンが実施されています。

すでに他社からの借り入れがあって返済に困っている方や、学費等の目的でまとまったお金が必要なときに便利です。

但し35万円以上借りるには、年収が105万円以上が必要です。

融資額上限が100万円までと、学生ローンとしては高額の融資にも対応できます。

最短の審査時間は平均30分ほどで、16時30分までに契約できれば即日振り込みも可能。

※但し金融機関が対応していない場合は、翌日となります。

来店すれば、17時までの契約で即日融資できます。

8位:フレンド田(DEN)は経営の歴史が長い

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ |

| 卒業後の継続利用 | 〇 |

| 金利 | 12.0~17.0% |

| 利用限度額 | 1万円~50万円 |

| 即日融資 | 〇 ※日曜祝日は定休日 |

| 必要書類 | ・学生証(必須) ・運転免許証 ・健康保険証 ・収入証明書など |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・来店 |

| 返済方法 | ・銀行振込 ・現金書留 ・来店 |

| 返済のルール | 利息以上ならいくらでも可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

フレンド田(DEN)は1976年創業で、歴史のある学生ローンです。

メールでの問い合わせにも対応してるので、学生ローンが何となく不安と思っている学生でも気軽に不明点を問い合わせできます。

申し込みの際に、親には連絡がいかないため、バレるリスクを減らせます。

またフレンド田では、時期によってキャンペーンが実施されている場合も。

過去には、新規会員に借り入れ額に応じてギフト券をプレゼント特典や、お友達紹介特典が用意されていました。

早い時間帯に申し込めば、最短で即日対応もできます。

9位:学協は来店可能なら18歳や19歳でも借りられる

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 18歳~ ※18歳、19歳は来店申し込みが必要 |

| 卒業後の継続利用 | 〇 |

| 金利 | 16.4% |

| 利用限度額 | 1万円~40万円 |

| 即日融資 | 〇 ※土日は定休日 ※三軒茶屋店のみ土曜営業 |

| 必要書類 | ・顔写真入り学生証 ・身分証明書 ・銀行のキャッシュカード ・給与明細など |

| 在籍確認の電話 | なし |

| 借入方法 | ・振り込み ・来店 |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | ・利息以上ならいくらでも可能 ・決められた金額を返済 ※選択可能 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

学協は来店できるなら18歳や19歳でも借りることが可能な学生ローンです。

インターネット申し込みなら全国対応していますが、18歳と19歳の方はインターネットでの申し込みができません。

店舗は以下の3ヶ所のみなので、20歳未満の方が借りるのなら来店可能か確認をしましょう。

- 三軒茶屋本店

- 高幡不動店

- 向ケ丘遊園店(神奈川県)

東京都又は神奈川県に住んでいれば、18歳や19歳でも借りられる可能性があります。

即日融資にも対応できますが、即日借りるなら来店が必要となります。

学協は返済額を決める方法が、4種類あるのが特徴。

- 元金自由返済

- 元利均等返済

- 元金均等返済

- 一括返済

返済が厳しそうな月がある方には、利息以上ならいくらでも可能な元金自由返済が適しています。

計画的に返済したい方は、月々の返済金額が決まっている元利均等返済を選びましょう。

10位:アミーゴは学費の支払いが目的なら金利の引き下げがある

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~29歳 |

| 卒業後の継続利用 | 〇 |

| 金利 | 14.4~16.8% |

| 利用限度額 | 50万円以内かつ年収の3分の1以内 |

| 即日融資 | 〇 ※土日祝祭日は定休日 |

| 必要書類 | ・学生証 ・健康保険証 ・運転免許証 ・銀行のキャッシュカード ・給与明細など |

| 在籍確認の電話 | 原則なし ※必要な場合は了承を得て実施 |

| 借入方法 | 振り込み |

| 返済方法 | 銀行振込 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

アミーゴは学費目的で借り入れをすると、金利上限が年16.8%から年15.6%に引き下げられます。

学費が目的での追加融資を受けると年15.0%、3度目は14.4%に。

学費が目的で借りる場合は、学費の請求書や明細書等必要なので、用意しましょう。

ダブルスクールの学費も対象で、学費を借りたい学生には特に適している学生ローンです。

収入証明書を提出すれば、学費目的以外の借り入れでも上限金利が年16.2%になります。

午前中に申し込みすれば、即日対応も可能で、一度会員になれば、30分以内で送金を受けられます。

プライバシーにも配慮されており、同居人がいる場合は郵送物を送付する際に社名を伏せるなどの対応をしてくれることも特色です。

友達を紹介すると、契約額に応じて2,000円~5,000円の紹介料を受け取れます。

11位:イー・キャンパスは学生証と免許証を提出すると上限金利が年16.0%になる

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~29歳 |

| 卒業後の継続利用 | 〇 |

| 金利 | 14.5~16.5% |

| 利用限度額 | ・学生:50万円まで ・社会人:80万円まで かつ年収の3分の1以内 |

| 即日融資 | 〇 ※日曜祝日は定休日 |

| 必要書類 | ・学生証 ・健康保険証 ・運転免許証 ・銀行のキャッシュカード ・給与明細など |

| 在籍確認の電話 | 原則なし ※必要な場合は了承を得て実施 |

| 借入方法 | 振り込み |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

イー・キャンパスは上限金利が年16.5%と学生ローンの中でも低めで、運転免許証と学生証を提示できれば、年16.0%での借入もできます。

また学費目的や海外渡航目的で借り入れをすると年15.5%で融資が受けられます。

学費目的や海外渡航目的の場合は、2回目は年15.0%、3回目は年14.5%の利率で借り入れができ、学生でも利用しやすい利率になっています。

午前中に申し込みすると、即日の融資にも対応が可能で、来店なら最短30分で融資できます。

卒業後の利用も想定されており、社会人なら80万円まで借りることが可能です。

※学生は50万円まで

友達を紹介すれば、契約額に応じて2,000円~5,000円の紹介料を受け取ることが可能です。

12位:友林堂はプライバシーに配慮してくれる!友達紹介で特典がある

| 項目 | 詳細 |

|---|---|

| 対象年齢 | 20歳~29歳 |

| 卒業後の継続利用 | 〇 |

| 金利 | 12.0~16.8% |

| 利用限度額 | 1万円~30万円 ※使途限定の目的ローンは50万円まで |

| 即日融資 | 〇 ※土日祝祭日は定休日 |

| 必要書類 | ・学生証(必須) ・銀行のキャッシュカード(必須) ・健康保険証、運転免許証、パスポートのいずれか1点 ・給与明細など |

| 在籍確認の電話 | 原則なし ※必要書類が揃わない場合は実施 |

| 借入方法 | 振り込み |

| 返済方法 | ・銀行振込 ・来店 |

| 返済のルール | 決められた金額を返済 |

| 対象地域 | 全国 |

| 無利息期間 | ✕ |

友林堂は借りる学生のプライバシーにも配慮してくれる学生ローンです。

自宅やバイト先に連絡が入ってしまうのは、どうしても本人特定ができない場合に限ります。

必要書類が揃わないと在籍確認が実施される可能性もある為、きちんと書類を揃えて申し込みしましょう。

当日中に借りたい場合、平日の午後14時50分までに手続きが済むよう申し込む必要があります。

ゆうちょ銀行の場合だけ、午後17時30分までにお手続きが完了すれば当日中の借り入れができます。

友達を紹介すれば、紹介者と契約者の両方に抽選で500円~5,000円の紹介料をプレゼント。

遠方で来店できないケースであれば、3万円~10万円の借り入れで1,000円の図書券が郵送されます。

10万円以上の借り入れなら2,000円分となります。

学生ローンの選び方で知っておきたい4つのポイント

学生ローンの選び方で知っておきたいポイントは、以下の4点です。

- 借り入れ先の安全性を確かめてから学生ローンに申し込む

- 申込年齢や学校など学生ローンの申込条件に合っている商品を選ぶ

- 借りたい金額を借りられるか限度額の上限を確認する

- 借入や返済が無理なくできる学生ローンを探す

学生ローンの選び方について詳しく確認すると、初めてでも失敗しづらくなります。

安全性に問題はないか、自分に合った借り入れ先か確かめた上で、申込先を選びましょう。

借り入れ先の安全性を確かめてから学生ローンへ申し込む

学生ローンを選ぶ際には、借り入れ先の安全性を確かめてから申し込みしましょう。

学生が安心して申し込めるのは、貸金業者の登録手続きを行っている大手ローン会社がおすすめです。

地方に住んでいるといった理由で、地元密着型の学生ローンで借り入れする場合は、特に注意。

正規の学生ローン会社は、金融庁のデータベースで検索すると表示されます。

「登録貸金業者情報検索サービス」を押すと、以下のような画面が表示されるので、利用したい学生ローンの情報を入力してみましょう。

参考サイト:登録貸金業者情報検索サービス│金融庁

登録番号や称号などから、正規のローン業者かどうか確認が可能です。

非正規のローン業者が実在の業者の名称を使っている場合もある為、登録番号や連絡先など詳細を確認してから申し込みしましょう。

貸金業者として登録を受けるには、固定電話が必要となっていることから、ローン業者の電話番号が携帯番号のみの場合は、非正規の可能性があるので疑いましょう。

申込年齢や学校など学生ローンの申込条件に合っている商品を選ぶ

学生ローンを選ぶなら、対応している年齢や利用できる学校など、申込条件に合っている商品を選びましょう。

20歳以上の学生なら、年齢が問題でローンへ申し込みできない可能性は低いです。

18歳、19歳の方が申し込みする際は、対応している学生ローンを選ばなければなりません。

学生ローンなので、学校に通っていることが融資の前提となります。

専門学生か大学生かなど、学校の種類にも指定があるケースがある為、事前に確認が必要です。

学生ローンによって、予備校生でも借りられるケースもあります。

18歳でも、高校生は融資の対象外となるため、高校生でも借りられるとうたっている業者は違法な可能性が高いです。

借りたい金額が借りられるかの限度額の上限を確認しよう

学生ローンは限度額の上限が低いので、借りたい金額が借りられるか確認をしましょう。

例えば学費など、まとまった費用が必要になった場合は、学生ローンの融資額では不足している可能性もあります。

学生ローンで必要なお金が借りることができない場合は消費者金融を選ぶなどして、対策を考えなければなりません。

高額なお金を借りる際は、借りたい金額の少なくとも3倍の収入が必要となります。

学生ローンは融資の際に総量規制の規則に従う必要があり、収入がなければ高額の借り入れは認められません。

借り入れや返済が無理なくできる学生ローンを探そう

学生ローンは借り入れ方法や返済方法が限られているので、借り入れや返済が無理なくできる借入先を探しましょう。

多くの学生ローンで対応している借入方法や返済方法は、以下の通りです。

| 詳細 | |

|---|---|

| 借入方法 | ・振込融資 ・来店融資 |

| 返済方法 | ・振り込み ・店舗に持参 |

学生ローンでカードを利用したいのであれば、カレッヂの利用がおすすめ。

来店して借り入れや返済をしたいなら、店舗が近くになければなりません。

学生ローンはやめたほうがいい?使い方を間違えれば怖くない

学生ローンを中心に学生がお金を借りるのはやめたほうがいいという声もみられます。

結論からいくと、学生ローンであっても使い方を間違えなければ怖くはありません。

ポイントは延滞せずに計画的に使うこと。返済を延滞すると、以降の借り入れに悪影響が出てしまいます。

ここからは学生ローンはやめたほうがいいといわれる理由や、利息や延滞の仕組みなど、返済に関して事前確認しておきたい内容を紹介します。

返済を長期延滞してしまうと卒業後もローンが組みにくくなる

学生ローンで借りたお金の返済を長期にわたり延滞すると、卒業後もローンが組みにくくなってしまいます。

ローンやクレジットカードの延滞があると、個人信用情報機関に事故情報が登録されてしまいますが、学生ローンを延滞した場合も同様です。

2~3ヶ月にわたって支払いが遅滞すると、長期にわたり延滞しているという情報が個人信用情報機関に登録されます。

学生ローンに関する事故情報が登録されると、他のローン審査に通ることはありません。

クレジットカードの更新や新規作成、分割払いの契約も出来なくなってしまいます。

長期延滞の情報は5年間で消える為、5年経過すれば再度借り入れできる可能性もあります。

とはいえ、学生時代にローンを組めない状態になってしまうと、卒業後に引っ越しや車の購入などでお金が足りなくても借りられません。

学生ローンを利用するのなら、期日を過ぎないよう計画的に返済していきましょう。

学生ローンを利用すると一定の利息がかかる

学生ローンを利用したら一定の利息がかかります。

利息は借りた金額と金利・借りた日数によって決まるシステムです。

利息を計算するときは【借り入れ額✕金利÷365日✕借り入れ日数】の式にあてはめて計算ができます。

例えば金利が17.0%の学生ローンで、3万円を借りて1ヶ月(30日)で返済した場合の計算式は、【3万円✕17.0%÷365日✕30】となります。

結果、利息は420円程だとわかります。

60日間での返済した場合の利息は、840円程です。

返済すれば元金が減るため実際の計算結果とは異なりますが、目安は確認できます。

計算するのは手間がかかるので、学生ローンの公式サイトにて用意されている返済シミュレーションを利用して計算すると便利です。

一定期間無利子で借りたい方は学生ローンより消費者金融

一定期間無利子のサービスを取り扱っている消費者金融を利用しましょう。

消費者金融の中には、初めて借り入れする方を対象として、無利息期間を設けているサービスがあります。

無利子期間が終了すると通常通りの利息が発生しますが、短期間で返済できるあてがある方ならば無利子での借り入れも可能です。

審査が甘い学生ローンには注意!主な審査基準4つを解説

学生ローンは若い人がターゲットのため、審査が甘いと思われがちですが、審査基準を通過しないと利用できないため注意しましょう。

学生ローンの審査基準は、主に以下の4点です。

- 申し込みした本人が学生かどうか

- 就職前の学生でもアルバイトなどでの安定収入があるか

- すでに他社から借り過ぎていないか

- 返済できていない支払いはないか

学生ローンは学生をターゲットとしていて、学生本人以外は申し込めません。

収入がない人や他社借入額が多過ぎる人も、審査に通りにくくなります。

基準に合っていない人は、申し込んでも審査通過が難しいです。

借り入れできる可能性があるかチェックした上で、学生ローンに申し込みましょう。

学生証必須の借り入れ先も多い!学生ローンは学生のみ利用可能

学生ローンは、学生しか利用できません。

学生だと証明できるように、学生証必須の借り入れ先も多く見られます。

例えばカレッヂでは、学生証がない場合に在学証明書と運転免許証を一緒に用意できれば申し込むことができますが、後で学生証をメールで送信しなければいけません。

学生ローンでは、融資対象となる学校が取り決められています。

申し込み条件に記載されている学校の種類を確認し、融資対象になっているところに申し込みしましょう。

フレンド田(DEN)やカレッヂのように、予備校生を対象としている業者もあります。

学生であるうちに契約していれば、社会人になっても学生ローンを継続利用できる場合もあります。

学校を卒業してからも低い金利で借りたい方は、学生のうちに申し込みしてもよいでしょう。

安定した収入がなければ利用できない!学生ローンも返済が必要

学生ローンで借りたお金であっても返す必要があります。

お金を返すには安定した収入が必要となるので、アルバイトをしていない方は審査に通りません。

ただアルバイトをしていれば良いというわけではなく、継続して収入を得ているかというのがポイント。

毎月決まって収入があると、安定しているとみなしてもらうことができます。

短期アルバイトで収入がない月とある月がある場合、審査に通るのは厳しいでしょう。

利息のみで済む場合があるとはいえ、返済は毎月しなければなりません。

遅滞せず返済できる状態であれば、審査に通る可能性はあります。

他社からの借り入れ額が多すぎると審査に通らない

他社からすでにお金を借りている方は、借り入れ額が多すぎると総量規制の限度を超える可能性があり、審査に通りません。

影響するのは、消費者金融や他の学生ローンから借りているケースです。

クレジットカードでキャッシングをしている方は、キャッシングの金額も含みます。

総量規制は貸金業者に関係する規則なので、銀行カードローンは対象外となります。

借り入れ額が少なくても、借入件数が多い方は要注意です。

借り入れ件数が多いとすぐに借入をする人だと判断されて、返済が厳しくなると思われて審査に通りにくくなってしまいます。

他社借入やクレジットカードで延滞があると審査通過は難しい

以下の支払いで延滞があると、学生ローンの審査通過は難しいです。

- 消費者金融や他の学生ローン

- 銀行からの借り入れ

- クレジットカードのキャッシング

- クレジットカードのショッピング

- 携帯電話端末の分割料金

延滞の事実があると、申し込みの段階で借りたお金を返済できる状態ではないと判断されます。

延滞情報は、個人信用情報機関に事故情報が登録されるルールです。

学生ローンの審査では信用情報の照会が実施され、延滞の情報が見つかれば審査に通りません。

他社からの借入額は、消費者金融や他の学生ローン、クレジットカードのキャッシングによる借り入れのみ計算されます。

延滞は返済能力に直結するため、クレジットカードのショッピングや携帯電話端末の分割料金も含めて審査を実施する仕組みです。

学生でも、すでに借り入れをしている人はいると推測できます。

金融庁委託調査によると、調査に参加した学生144人のうちお金を借りた経験がある人は53人でした。

借入先には、以下が含まれます。

- クレジットカード会社のキャッシングやカードローン

- 消費者金融からの借り入れ

延滞している人は、まず延滞を解消しましょう。

信用情報機関に登録された情報は、5年間消えません。

5年経過するのを待って、ローンに申し込む必要があります。

学生ローンのメリットは学生への配慮があること

学生ローンには、以下の利点があります。

- 一般的なカードローンと比較したとき、審査に融通が利きやすい

- プライバシーに配慮して在籍確認を行わない業者が多い

- 消費者金融よりも低い金利で借りることができる

- 返済の自由度が高い借り入れ先も選べる

学生ローンは学生を融資の対象としていて、一般のローンよりは審査に融通が行きやすいです。

周りにバレたくない学生への配慮もあります。

消費者金融より少ない負担で借りられるケースもあり、返済の自由度が高い借入先も選択可能です。

消費者金融と比較して、自分に向いた商品を利用しましょう。

一般的なカードローンより学生ローンの方が審査に融通が利きやすい

学生ローンは、学生を対象とした商品です。

対象となる層に借りてもらわなければ顧客を確保できない為、一般的なカードローンと比べると審査に融通が利きやすいと言えるでしょう。

とはいえ審査が甘いわけではありません。

学生ローンごとに定められた基準に従い厳正に審査が行われています。

定められている審査基準が、学生でも通りやすい内容になっているといえましょう。

プライバシーに配慮して在籍確認を行わない業者が多い

学生ローンでは、プライバシーに考慮して、電話による在籍確認を行わない業者が多く見られます。

在籍確認とは、申し込み者の勤め先に連絡を入れて、本当に収入を得ているか確認する作業です。

アルバイトをしている方の場合はバイト先に連絡がいきますが、学生アルバイトあてに電話がかかってくる場合は少なく、不審に思われてしまう可能性考えられます。

電話で在籍確認を行わない代わりに、アルバイトの給与明細の提出が求められるケースもあるので、言われたら提出しましょう。

18歳や19歳の方が借りるなら、収入証明書類が必要となります。

審査上確認が必須と判断されたら、連絡がいく可能性もあります。

連絡をする際でも、事前に申し込み者に確認をしてくれるため、不安に思わなくても大丈夫です。

学生ローンの金利は平均17.0%で一般向けローンより控えめな傾向

学生ローンは、消費者金融よりも低金利です。

金利とは借りたお金に対し、どのくらいの割合の利息が必要かを示した数字で、高金利になるほど利息の金額も高くなります。

ローンの金利を比べる際には、高い金利で比較していきましょう。

初めて借りる方は、多くの場合最も高い金利が適用されます。

消費者金融の上限金利は、年18.0%ほどです。

対し学生ローンは年17.0%ほどと、学生ローンの方が低い傾向もみられます。

具体的な利息の計算方法につきましては、後ほど詳しく確認していきましょう。

返済の自由度が高い借り入れ先も選べる

学生ローンでは、返済の自由度が高い借り入れ先も選べます。

消費者金融や銀行カードローンの返済金額は、借りた金額によって決まる方式となっています。

借り入れ額によって決められている為、出費がかさんだ月でも返済金額は減らすことができません。

学生ローンの中には、時期によって出費がかさんでしまう場合もある学生に気遣い、利息以上の金額ならいくら支払ってもいいという返済額の決め方をしているローン会社があります。

例えば、5万円を金利が年17.0%で1ヶ月借りた場合の利息は、710円ほどです。

参考サイト:E-LOAN │カードローンのかんたん返済額シミュレーション

毎月返済が続けられるか不安な方は、返済額を自由に決められる借り入れ先を選ぶことをおすすめします。

学生ローンのデメリットは大手に比べると不便なところ

学生ローンのデメリットは、大手のカードローンに比べると、借入方法や対応時間で不便な点があること。

以下のそれぞれの学生ローンのデメリットについて、詳しく解説していきます。

- 借り入れ方法や返済方法が限られていて利便性が低い

- 土日祝日はお休みのため営業していない

- 学生ローンは借りることができる金額が少ないい

学生ローンは、対応している借入方法や返済方法が少ない傾向です。

学生ローンは土日祝日に営業していません。

借りられる金額も少なく、まとまったお金が必要なときに足りない可能性もあります。

学生ローンのデメリットも理解した上で、申込先を決めましょう。

借り入れ方法や返済方法が限られており利便性が低い

学生ローンは借り入れ方法や返済方法が限られており、利便性が高いとは言えません。

借りる時は、多くの学生ローンで振込み又は店頭で融資が受けられます。

返済方法は銀行振込又は店舗での返済が多く、一部現金書留の利用ができます。

学生ローンでは、原則としてカード発行されません。

今回ご紹介した学生ローンの中でカードに対応しており、コンビニでも借りることが可能なのは、カレッヂのみです。

土日祝日はお休みのため営業していない

学生ローンは土日祝日に営業はしていません。

学生ローンによっては土曜日に営業しているケースもありますが、日曜祝日は休みの会社が多いです。

学生ローンの定休日の例を確認しましょう。

| 学生ローン | 定休日 |

|---|---|

| カレッヂ | ・日曜祝日 ・第2、第4土曜日 |

| マルイ | ・土曜日 ・日曜日 |

| フレンド田(DEN) | ・日曜日 ・祝日 |

営業していないと審査ができない為、即日融資も受けることはできません。

土日祝日に急いで借りる必要がある方は、消費者金融を選びましょう。

学生ローンは少額しか借りることができない

学生ローンでは、借りられる金額が少ないのも特徴です。

上記でご紹介した学生ローンを見ても、ほとんどの借り入れ先で限度額上限は50万円です。

アルバイトだと年収が低くなってしまいがちなので、無理のない借り入れができるよう、上限額が低めに抑えられています。

借り入れ目的によっては、上限額が不足している可能性もあるでしょう。

まとまった借り入れをしたいときは、学生ローンではなく消費者金融が適しています。

但し年収の3分の1を超える借り入れはできないため、収入と照らしあわせて借りることのできる金額を借りましょう。

学生ローンで借りる前の18歳や19歳が知っておきたい知識

学生ローンは、18歳や19歳の学生にも気遣いのある貸金業者です。

学生ローンを上手に活用する為に知っておきたい基礎知識をご紹介するので、申し込み前にチェックして納得の上で借りましょう。

学生ローンは返済能力があれば利用できる

学生ローンは返済能力のある人が申し込める金融商品で、アルバイトなどでの収入が必要です。

借り入れをするのが学生であっても、借りたお金の返済が求められます。

お金を返済するには、お金を返す意思がなければいけません。

お金を返すことができる能力を返済能力と言い、学生ローンの審査では返済能力が主体として見られています。

返済能力がないと判断されれば、借り入れは承認されません。

「貸金業利用者に関する調査・研究」によると、貸金業者で申し込みをした学生の内、借り入れに成功しているのは全体の29.4%です。

申し込みした学生のうち、希望通りの金額で借りられた人は15.1%、希望した金額ではないけれど、借りられた人は14.3%いました。

参考サイト:貸金業利用者に関する調査・研究<調査結果>│金融庁委託調査

実際に審査に落ちた学生もいる様子がわかります。

学生ローンはやばいと聞くけど真相は?正規の業者から借りよう

知恵袋や2chを見ていると学生ローンはやばいという書き込みも見られますが、正規の貸金業者から借りればその不安は払拭できます。

非正規の業者がお金をだまし取ったり、高額な利息を請求したりする例が見られる為、正規の業者まで不安視されていると考えられています。

書き込みの内容を見ると、やばいと言われる理由に「お金を借りている意識が薄れる」という意見もありました。

計画なしに借り入れをすると返済が厳しくなるなどの問題が起きますが、毎月無理のない範囲で活用しましょう。

「借りたお金で運転免許を取得した」「友達との付き合いに使った」など、お金を有効活用している学生も見られます。

必要な時だけ借り、困っていない時は返済に集中するよう意識して借りれば、学生ローンは便利なサービスです。

『審査なし』と融資を誘う学生ローンからの借り入れはやめたほうがいい

「審査なし」「誰にでも融資できる」といった甘い言葉で融資を誘う学生ローンからの借り入れは、絶対にやめましょう。

上記でご紹介した「貸金業利用者に関する調査・研究」の結果からもわかるように、返済能力がない学生はお金を借りることはできません。

誰にでも貸す業者は、高額金利の請求や不当な取り立て等、貸したお金を回収する手段を持っていると言えます。

融資の契約を結ぶ際には、返済能力の調査を行うよう法律で決められています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借り入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用元:e-GOV貸金業法

本来必要な審査がなしだと主張している業者は、法律に反す非正規の業者です。

借りたお金の使い道は原則自由!学生ローンは18歳以上なら一定条件をクリアすれば借りることが可能

学生ローンは、成人している18歳以上なら一定条件を満たすことで借りられます。

業者によっては20歳以上の方にしか融資を認めていない場合もあるため、18歳や19歳の人が申込む場合は対象年齢をチェックしましょう。

学生ローンで借りたお金の活用方法は、原則自由です。

学生ローンは学生に配慮した商品なので、イー・キャンパスやアミーゴのように、学費目的で借りれば金利が低くなる借り入れ先もあります。

| 学生ローン | 通常の上限金利(年) | 学費目的で借りる際の上限金利(年) |

|---|---|---|

| イー・キャンパス | 16.5% | 14.5~15.5% |

| アミーゴ | 16.8% | 14.4~15.6% |

借り入れをして返済中に再度お金が必要になったときは、多くの業者で追加融資を受けられる可能性があります。

学生ローンを利用しても親やバイト先などにバレる可能性は低い

学生ローンを利用したとしても、親やバイト先など周囲の人にバレる可能性は低いでしょう。

周囲の人にバレたくない学生は多いので、学生ローンでは特にプライバシーに配慮されています。

Qプライバシー対策はどうなっているか教えて下さい。

Aご契約時に当社からご両親やアルバイト先などへご連絡することは一切ございませんので安心して申込下さい。

ご連絡が必要な場合は、ご客様の了承を得てからとなります。

また同居人がいらっしゃる場合、契約書類などを郵送する際には社名を伏せて郵送させていただくことも可能です。引用元:よくある質問│イー・キャンパス

状況によっては連絡をする業者でも、学生の許可を得た上で連絡してくれるため安心です。

学校にも原則連絡がいくことはありません。

但し滞納すると督促を受けバレやすいため、注意しましょう。

学生ローンの利用で就職が不利になること考えづらいです。

Q就職に影響があるか心配なのですが?

個人情報の保護は万全ですので心配ありません。安心してご利用いただけます。引用元:よくある質問│学協

特別な事情がない限り、申し込み者の借り入れを外部に漏らさないよう、貸金業者では規則が徹底されています。

学生ローンは奨学金との併用可能なローン

学生ローンは、奨学金との併用可能です。

申し込みの際の審査では、他社からの借り入れ額が審査結果に影響しますが、奨学金は借り入れとはみなされません。

他社からの借り入れ額を確認する場合、学生ローンは信用情報を確認します。信用情報とは、個人の借り入れに関する情報を客観的に記録したもので、

個人信用情報機関に保管される規則です。

奨学金を借りているだけでは、個人信用情報機関に情報が登録されません。

Q個人信用情報機関に個人情報を登録する条件は何ですか。

A個人信用情報の取り扱いに関する同意書を提出している方のうち、貸与された奨学金を現在返還されている方で、延滞3か月以上の場合に個人信用情報機関に個人情報が登録されます。引用元:よくあるご質問│独立行政法人日本学生支援機構

3ヶ月以上の長期にわたって延滞したケースのみ、情報が登録されます。

奨学金の返済は卒業してから開始するため、学生ローンを利用している間に情報が登録される状態にはなりません。

限度額は収入額を元に決まる!学生ローンで借りられる金額はいくら?

学生ローンで借りられる金額は、以下の2つの条件で決定します。

- 収入額

- 学生ローンごとに設けられている上限額

学生ローンは貸金業者に区分されています。

貸金業者で融資可能な金額は、年収の3分の1までです。

過度な借り入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。引用元:1 お借り入れは年収の3分の1までです│日本貸金業協会

借りられる金額上限が制限される規則を、総量規制と言います。

例えばバイトで年収30万円の学生なら、借りられるのは最大で10万円までとなります。

年収が高くても、商品ごとに決められている金額を超える借り入れは不可能です。

学生ローンの多くで、融資の金額上限は50万円です。

年収が150万円を超えている方でも、最大で借りられるのは50万円までになります。

学生ローンの申し込みから借り入れまでの流れ

学生ローンの申し込みから借り入れまでの流れは、以下の通りとなります。

- 対応している申込方法を確認し利用する方法を選ぶ

- 審査や融資の必要項目を入力する

- 学生ローンで審査が行われるので結果が出るのを待つ

- 審査に通ることができたら契約する

- 指定の方法で借り入れをする

事前に申し込みの流れを確認して、スムーズに申し込みましょう。

対応している申し込み方法を確認して選択する

学生ローンに申し込みする際は、利用したい業者が対応している申込方法を確認して、希望の方法で申し込みしましょう。

学生ローンは、主に以下のような方法で申し込むことが可能。

- インターネット

- 電話

- 店頭

申し込み先によって対応している方法が異なります。

| 学生ローン | 申込方法 |

|---|---|

| カレッヂ | ・インターネット ・電話 ・店頭 |

| イー・キャンパス | インターネット |

| アミーゴ | インターネット |

希望方法で申し込みできるよう、事前に確認しましょう。

審査や融資の必要項目を入力する

申し込み方法を決めたら、申し込みを開始します。

インターネットで申し込みする場合は、申し込みフォームに必要事項を入力しましょう。

以下の項目が、入力を求められます。

- 氏名、年齢、生年月日、性別

- 学校名、学校区分、学年

- 携帯電話番号、メールアドレス

- 自宅住所

- 収入

- 他社借入額、借入件数

- 借りたお金の使い道

申し込み先によって項目に多少の違いはありますが、主な項目は同様です。

電話や店頭で申し込みする場合も、同様の内容を伝えれば申し込みできます。

学生ローンで審査が行われるので結果が出るのを待つ

申し込みが済んだら、学生ローン側で審査が実施されます。

審査が終わったら連絡が来るので、結果連絡が来るまで待ちましょう。

多くの学生ローンでは、審査結果は電話で連絡がきます。

電話にて融資に関する説明があるので、納得でき次第契約に進みましょう。

審査に通ることができたら契約する

契約するときは、契約書が発行されます。

郵送で届くのが一般的ではありますが、借り入れに関する書類とわからないように業者名は記載されていないところがほとんど。

即日の融資に対応してくれる業者では、原則振り込みで融資を受けた後に契約書が届きます。

例えばアミーゴのように、一部借入先では書類の郵送がありません。

郵送がない学生ローンでは、Web上で契約を交わします。

カレッヂでは、来店での契約も可能です。

書類の郵送が不安なら、郵送なしまたは来店契約可能な借入先を選びましょう。

指定の方法で借り入れをする

説明を受けて納得できたら、指定の方法で借り入れをしましょう。

学生ローンの借り入れ方法は、振込み又は店頭での融資が一般的です。

両方に対応できる借入先もあれば、アミーゴのように振込融資のみ実施しているところもあります。

カレッヂでは希望したらカードが発行され、セブン銀行ATMでの借り入れも可能です。

希望する借り方がある人は、対応できる学生ローンを選びましょう。

学生ローンの返済方法は主に2通り!返済の自由度が高い借り入れ先も

学生ローンの返済方法は、主に以下の2つとなります。

| 返済方法 | 詳細 |

|---|---|

| 残高スライドリボルビング方式 | ・借り入れ額に応じて返済額が決定されている ・自分で金額を決めることができない |

| 元金自由返済方式(元金返済自由設定方式) | ・借り入れ額に関わらず返済額を自分で決めることができる ・毎月利息以上の返済のみで問題ない |

元金自由返済方式は自分で返済額を決められるため、自由度が高いです。

元金とは、借りたお金のことを表しています。

利息以上の返済で済む業者で借りる場合でも元金は積極的に返す

元金自由返済方式が採用されており、利息以上の返済で済む業者で借りるときでも、元金は積極的に返済していきましょう。

利息は元金に対してかかるものなので、利息しか支払わないと元金はいつまでも減ることはありません。

返済は元金の支払いが全て終わるまで続く為、元金が減らなければ返済が終わらないので、長らく利息を払い続ける必要が出てきます。

余裕のない月は利息だけの返済でも構いませんが、余裕のある月には利息以上の金額を返済するよう励みましょう。

返済が遅れそうな場合は放置せずに学生ローンに連絡する

返済が遅れそうな場合は、放置しないで学生ローンの借り入れ先に連絡しましょう。

相談すれば支払いを待ってもらえる可能性もあります。

返済が遅滞していると学生ローンから督促の連絡がくるため、電話の連絡から借り入れがバレる可能性も。

連絡がつかないままだと実家に連絡がいくケースもあるため、早めの相談をしていきましょう。

Q遅れると家などに連絡はいきますか?

A通常は、ご本人様の現住所宛にご通知をさせて頂きます。

ただし、ご返済が5ヶ月以上滞納し、ご住所等が不明になってしまった場合等は、帰省先等へご通知をさせて頂く場合もございます。

事前にお支払いが遅れる旨のご連絡を頂ければ、通知等は行きません。引用元:ご質問FAQ・ご返済の遅延について│カレッヂ

放置したままにしてしまうと、返済する意思がないとみなされ契約解除される場合もあります。

ローンは利用者の信用を元にお金を借りるシステムなので、信用を失えば借り入れは不可能です。

卒業後も返済は可能

学生ローンで借りたお金は、卒業後でも返済可能です。

学生の間は、利用している学生ローンの返済規則に従って、計画的に返済を続けていきましょう。

卒業後も返済が必要であるなら、学生時代と同じように返済していきます。

社会人になって収入が安定してからも、引き続き返済が可能です。

おすすめの学生ローンで借りる前によくある疑問を解消

学生ローンに関してよくある、以下の疑問に対する回答を紹介します。

- アルバイトをしていない人も学生ローンを利用できる?

- 仕送りや奨学金は収入に含まれる?

- 学生が銀行カードローンに申し込んでもいい?

学生ローンで言う収入には何が含まれるのか、借りたお金は何に使えるのか、疑問に思う人も多いです。

気になる点がある人は事前にチェックして、納得の上でお金を借りてください。

アルバイトをしていなくても学生ローンで借りられる?

アルバイトをしていない学生は、学生ローンでお金を借りられません。

学生ローンで借り入れをするには、安定した収入が必要で、収入がなければ借りたお金を返せません。

学生ローンであっても、貸金業法で「審査を実施して返済能力を確かめた上で融資する」よう取り決めています。

18歳や19歳が申し込むなら、収入証明書類の提出も必要です。

返済能力があるか慎重に確認されているため、アルバイトをしていない人は融資を受けられません。

一時的にアルバイトを中断していて、今後再開する予定がある人なら、相談に応じてもらえる可能性もあります。

学生ローンに申し込むとき仕送りや奨学金は収入に含めてもいい?

以下のお金は、学生ローンの審査における収入には含まれません。

- 仕送り

- お小遣い

- 奨学金

収入があるとは、自分で働いて継続的に稼いでいる状態です。

仕送りやお小遣いは働いた対価としてもらうものではなく、毎月確実に受け取れるとも限りません。

また貸与型の奨学金は、もともと借りているお金です。

今後返済の予定もあり、収入とは言えません。

給付型の奨学金も、借りたお金は学校関連の支払いに使う規定になっています。

学生ローンの返済には回せないため、収入とはみなされません。

学生ローンを利用するなら、アルバイト以外は収入として認められないと知った上で申し込みましょう。

学生は銀行のカードローンも利用できる?

安定収入のある学生なら、銀行カードローンにも申込可能です。

学生でも申し込めますが、審査は厳しい傾向にある点は注意が必要です。

学生ローンよりも平均金利の低い銀行カードローンは、より審査が厳しくなります。

アルバイトは正社員と比較して辞める可能性が高く、安定性を疑問視されやすい勤務形態です。

学生に限らず、アルバイトだと銀行カードローンの審査で不利になります。

銀行の利用限度額の下限は、多くのカードローンで10万円です。

銀行も年収の3分の1を目安として融資しているため、年収が30万円を超えていない人は審査に通りません。

勤続年数が1年以上と長く、年収が30万円を超えているなら、銀行カードローンの審査に挑戦しましょう。

また銀行カードローンによっては学生を融資の対象としていないところも。

例えばイオン銀行カードローンは、学生が利用できないカードローンです。

ご本人に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

出典:商品概要│イオン銀行カードローン

学生が申し込むなら、融資の対象となっている銀行カードローンを選びましょう。