カードローンの審査ではローン会社が定める申し込みの条件と貸付条件を、利用希望者が満たしているどうかを確認するために必要です。

おすすめのカードローンに申し込みする人で審査落ちしたくないのであれば、これから紹介する審査の内容と注意点を事前にチェックしておきましょう。

ほとんどのカードローンが申し込み条件に、「成人以上であるか」と「安定した収入があるか」を条件としています。

申し込み条件は審査を受ける前に最低限確認しておくべき内容ですが、その他にも借り入れ先のローン会社により審査に通りやすい人の傾向と、審査落ちしないために意識すべき条件もあります。

初めてカードローンを利用する人でも分かりやすいよう、審査についての時間と借りるまでの流れ、必要書類を解説するので参考に手続きしてみてください。

この記事の目次

カードローンの審査項目から分かった通りやすい人の特徴は?

カードローン審査は、申し込み者の本人確認と返済能力があるかどうかの確認が行われます。

返済能力では、毎月の安定した継続収入があるかどうかが審査されます。

今後お金を返せなくなる心配がある人に、ローン会社は安心して貸せないため、収入は最も重要な審査項目の一つといえるでしょう。

返済能力の他にカードローンで必要な条件は、申し込み時点での年齢です。

年齢が低い中高生の人はもちろん、70歳以上の高齢者も申し込みの対象外になりやすいです。

返済能力が無かったり、対象外の年齢の場合は、審査の前に申し込み自体が不可となります。

あらかじめ利用するカードローンの、審査の申し込み条件はチェックしておきましょう。

大手消費者金融のプロミスは、申込条件を以下のように定めています。

お申込いただける方の条件は、年齢18~69歳のご本人に安定した収入のある方です。

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

引用元:お申込条件と必要書類│プロミス

上記の条件が問題ない場合、プロミスの審査を受けられます。

自分の返済能力は申込時の入力情報よりチェックできる

カードローンの審査に申し込む時、申し込みフォームへ以下の必要事項を入力します。

記入された内容をから、申込者の返済能力を審査されます。

返済能力で審査される項目は、以下を参考に確認してください。

| 項目 | ポイント |

|---|---|

| 職業/勤務先 | 倒産しづらい会社だと有利 (大企業の会社員や公務員など) |

| 雇用形態 | 雇用期限が決まっている派遣社員より正社員が有利 アルバイトやパートなどでも利用可能 |

| 勤続年数 | 長ければ長いほど有利 |

| 年収 | 毎月固定の収入があるかが重要 年収が高ければまとまった金額を借りやすい |

| 居住(住宅ローン・家賃) | 持ち家・居住年数が長い方が有利 家賃や住宅ローンの負担が大きいと融資額に影響 |

| 家族構成 | 家計状況を把握するための参考項目 既婚者であるかや子供の人数を元に出費の傾向を見る |

上記の項目を別々で判断するわけではなく、総合的に審査して融資できるかや利用限度額を決めています。

申し込み先の金融機関により審査基準は異なりますが、返済し続けるためには安定した収入が必要なため、収入の面は特に重点的にチェックされます。

これまでの信用情報を元に他社借入や滞納をチェック

カードローンの審査では信用情報を照会し、他社からの借入状況や滞納していないかどうかも確認しています。

審査における信用情報とは、個人のローンやクレジットカードの利用状況についての記録のこと。

信用情報は、以下の3つの信用情報機関にて保管されています。

| 信用情報機関 | 詳細 |

|---|---|

| CIC | 消費者ローンについての信用情報が登録されている |

| JICC (株式会社日本信用情報機) |

与信事業を運営する会社の加盟が多い |

| 全国銀行個人信用情報センター | 銀行および銀行と法的に同等な金融機関の加盟が多い |

カードローンを提供している金融機関は、上記3つのいずれかに加盟しており、以下のような情報を確認しています。

- 申し込み者の信用情報の開示

- 情報開示を受けた際の信用情報の照会

CICを例にして、保管されている具体的な情報の内容をチェックしてみましょう。

| 信用情報の種類 | 項目 |

|---|---|

| 申込情報 (申込を受けたカードローン会社が情報を照会した記録) |

・本人が識別できる個人情報(氏名・生年月日・電話番号など) ・申込内容に関する詳細情報(商品名・紹介日・契約予定額・情報を照会した会社など) |

| クレジット情報 (契約内容・支払状況など) |

・本人を識別する個人情報(氏名・生年月日・公的資料の番号など) ・契約内容に関する詳細情報(契約額・契約日・登録会社名など) ・支払状況に関する詳細情報(入金履歴・残債額・異動[延滞・保証履行・破産]の有無など) |

| 利用記録 (返済能力についての調査を行った記録) |

・本人と識別できる個人情報(氏名・電話番号・生年月日など) ・情報の利用に関する詳細情報(利用日・利用会社名・利用目的など) |

申し込み後に信用情報を照会すると、他社での借入や滞納の状況を確認できます。

他社での借入が多い場合や、現在返済が延滞していると、新たにお金を貸しても返済できる状況ではないと判断されるため審査通過できません。

カードローンの発行元がm消費者金融や信販会社といった貸金業者に分類される場合、貸金業法によって借りられる金額は年収の3分の1のまでと決まっています。

複数の会社から借り入れをしていると、総借入金額を合計して3分の1までになるよう計算します。

例えば年収300万円の人が借りられるのは、最大で100万円までです。

すでに別の業者から50万円借りていれば、新たな申し込み先で借りられるのは50万円までとなります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:お借入れは年収の3分の1までです│日本貸金業協会

カードローン審査の流れ4ステップ

カードローンの審査は、以下の4つのステップの流れで行われます。

- 借りるのに必要な情報を入力後に審査を依頼する

- カードローン審査に必要ば書類を用意して提出する

- 申込内容と信用情報を照会を元にローン会社が審査する

- 在籍確認の電話連絡が必要であれば職場などに電話がかかってくる

上記の流れをさらに詳しく、審査ステップごとの内容を確認していきましょう。

1.申込に必要な情報を入力後に審査に申し込みする

まずは申し込みフォームなどに、必要事項を入力・記入して手続きを進めます。

申し込みに必要な項目を、アイフルを例にしてまとめてました。

| 項目 | 詳細 |

|---|---|

| 申込金額について | 希望の限度額 借入の目的 |

| 申込者の情報 | 氏名・性別・生年月日・メールアドレス・結婚の有無・扶養家族の人数・運転免許証の有無(持っている方は免許証番号を入力) |

| 自宅の情報 | 住所・電話番号・自宅の種類(持ち家か借家か)・入居年月・ローンや家賃の金額・家族と同居か別居か |

| 勤務先の情報 | 勤務先名・電話番号・健康保険証の種類・雇用形態・業種・会社の規模(正社員の人数)・給料日・税込年収・入社年月・副業の有無と内容 |

| 他社の利用状況 | 他社からの借り入れ金額 |

審査時に入力する項目は、申し込みをするカードローンによって細かく異なります。

情報する内容の幅が広いため、記載ミスが起きないように、事前に保険証や家のローンに関する書類を用意しておきましょう。

2.審査に必要な書類の準備と提出

申し込みが完了した後は、審査に必要な書類を準備して提出します。

カードローン審査に必要な書類は、主に以下の2点です。

- 本人確認書類

- 収入証明書類

カードローンの審査では、必ず本人確認書類の提出が求められます。

収入証明書類は審査状況や申し込み先によって変わるため、提出できる準備をしておくとスムーズです。

- メール

- アプリ

- FAX

- 郵送

- 自動契約機

- 店頭で提出する

申し込みをするローン会社により、対応できる方法が異なるため、確認してから提出しましょう。

3.信用情報を照会して審査へ進む

申し込みと必要書類の提出が完了すると、ローン会社が信用情報を照会して審査を進むのを待ちましょう。

審査で返済能力に問題がないと判断されると、最後のステップへと進みます。

4.在籍確認で勤務状況を確認する

在籍確認とはカードローン審査の申込時に記載した勤務先で、実際に働いているかどうかを確認するための作業です。

収入がある前提で審査をしているため、虚偽の職場や退職した職場を記入したりすると、カードローンの審査には通過できません。

勤務先に電話をすると、そこで本当に働いているか確認ができるため、直接職場へ連絡の方法が取られます。

在籍確認がきっかけで、職場の同僚に借り入れがバレるのではと不安に思うかもしれませんが、心配は不要です。

実際には在籍確認では、プライバシーに配慮してローン会社名を名乗らずに、個人名で連絡をする・担当者の性別の希望に応じるといった対策が取られています。

カードローン会社が在籍確認で電話をかける場合、次のような伝え方をする場合が多いです。

お世話になっております。○○(担当者の個人名)と申します。□□さん(申込者)にお繋ぎいただくことはできますか?

カードローンの申し込み者がその場にいる場合、電話に出て簡単な確認のみで在籍確認は終了します。

申込者がその場で電話に代われば、簡単な確認事項を済まるだけで在籍確認は完了です。

万が一席を外していて電話に出られなくても、他の方から「外出中」「会議中」といった返答があれば、実際に出勤しているとわかるため在籍確認は終わります。

消費者金融や銀行カードローンの審査にかかる時間

カードローンの審査にかかる時間はローン会社や銀行によって異なります。

即日融資が可能な消費者金融は、最短25分で審査が終わるケースもあります。

銀行は即日融資には対応していないため、審査には最短でも翌日まで時間がかかると覚えておきましょう。

銀行カードローンの審査では翌営業日以降に回答される

銀行カードローンでは、審査の段階で警察庁のデータベースに、申込者の情報を照会するルールがあります。

照会に時間がかかるため、申し込みをした当日中には審査の結果は出ません。

銀行カードローンの審査結果がわかるのは、最短でも翌日です。

主要銀行の審査時間を以下の表にまとめましたので、参考にしてみてください。

| 銀行 | 審査時間 |

|---|---|

| みずほ銀行カードローン | インターネット:翌営業日以降 店頭:翌々営業日以降 郵送:申込書到着後の翌々営業日以降 電話:申し込み受付後の翌々営業日以降 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

最短翌営業日 |

| 三井住友銀行カードローン | 本人確認書類提出後、最短翌営業日 |

審査や申込みの状況によっては、さらに時間が必要な場合もあります。

消費者金融カードローンは審査回答まで最短20分

大手の消費者金融公式サイトに記載されている審査時間を、まとめて確認しましょう。

| 大手消費者金融 | 審査時間 |

|---|---|

| アイフル | 最短20分※1 |

| プロミス | 最短3分※2 |

| レイク | お申し込み後、最短15秒で審査結果表示※3 |

| SMBCモビット | 最短30分 |

| アコム | 最短20分※4 |

※1 WEB申込の場合

※1 お申込の状況によってはご希望に添えない場合がございます。

※2 お申込み時間や審査によりご希望に添えない場合がございます。

※3 21時(日曜日は18時)迄のご契約手続完了(審査・必要な書類の確認を含む)で、当日中にお振り込みが可能。一部金融機関および、メンテナンス時間等を除きます。

※3 審査結果によってはWebでのご契約手続きが行えない場合があります。

※4 お申込時間や審査によりご希望に添えない場合がございます。

大手消費者金融では、ほとんどが最短20分ほどで審査の結果が分かります。

審査状況や申込時間により翌日以降になる可能性があるので、時間に余裕をもって申し込みをしましょう。

なるべく急いでお金を借りたいのであれば、消費者金融のカードローンを選びましょう。

カードローン審査は本人確認書類と収入証明書が必要になる

カードローンの審査に必要な書類は、本人確認書類と収入証明書類です。

申し込みをする前に、提出する書類の準備をしておきましょう。

カードローンの審査で本人確認書類の提出は必ず行う

カードローンの審査では、他人の成りすまし防止のためにも、本人確認書類の提出は必須です。

本人確認書類で提出できる、主な書類を以下にまとめました。

- 運転免許証

- 運転経歴証明書

- パスポート

- マイナンバーカード

- 在留カード

- 特別永住者証明書

自動車の運転免許を取得している人は、顔写真・生年月日・住所が1枚にまとまっている運転免許証の提出が無難です。

引っ越しや結婚で免許の書き換えをしていない場合、本人確認書類を提出する前に変更の手続きもしておきましょう。

顔写真付きの本人確認書類を持っていないのであれば、本人と確認できる書類を2点以上の提出するケースが多いです。

外国籍の人であれば上記の書類の他に、在留カードもしくは特別永住者証明書も用意しておきましょう。

「運転免許証」をお持ちでない方は、「パスポート(2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの)」または「健康保険証」+「1点(例:住民票)」をご用意ください。

外国籍の方は、「在留カード」または「特別永住者証明書」をあわせてご用意ください。

引用元:お申し込みに必要なもの│プロミス公式サイト

借入希望額によって収入証明書も提出が必要

カードローンで借りたいお金の金額により、本人確認書類に合わせて収入証明書類の提出も求められる場合があります。

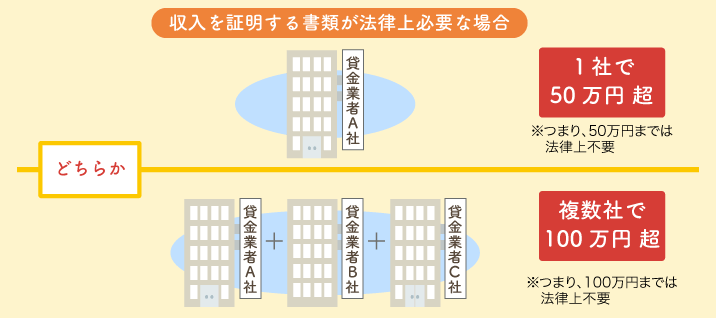

消費者金融を含む貸金業者で借りる場合、貸金業法により収入証明書類の提出が条件によって義務付けられています。

- 1つの貸金業者より50万円を超える借り入れをする場合

- 申込先の貸金業者と別の貸金業者からの合計借り入れ額が100万円を超える場合

返済能力を調査するために正確な情報が必要となるため、信頼性の高い書類の提出が求められます。

- 源泉徴収票

- 支払調書

- 給与の支払明細書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 税額通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

上記の書類の中から、消費者金融が指定する書類を提出します。

例えばプロミスの場合、以下の書類が収入証明書類として指定されています。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書(直近2ヶ月分+直近1年分の賞与明細書を合わせて提出)

借入先のカードローン会社の規約を、確認したうえで提出しましょう。

銀行は消費者金融と異なり貸金業者ではないため、収入証明書類の提出について法律の取り決めはありません。

銀行カードローンでは独自の取り決めによって、収入証明書類の提出が求められる場合が多いです。

| 銀行 | 審査時間 |

|---|---|

| みずほ銀行カードローン | 希望する利用限度額が50万円以下であれば不要 |

| 三菱UFJ銀行カードローン 「バンクイック」 |

利用限度額の希望が50万円を超えるのであれば必要 |

| 三井住友銀行カードローン | 50万円を超える金額を申し込む際には必要 |

| イオン銀行カードローン | 希望の利用限度額に関わらず審査結果により必要となるケースがある |

カードローン審査の必要なタイミングですぐに、収入証明書類を提出できるよう準備しておきましょう。

審査時の電話をなしにしたい人向けのカードローン3選

カードローンの審査では勤務先情報を開示するために、審査時の情報が正しい内容かどうか、勤務先への電話連絡で確認される事があります。

ただカードローンの利用を勤務先に知られたくない人も多いため、在籍確認の電話連絡をなしにできるカードローンも増えてきました。

電話連絡がなしとなるローン会社は、在籍確認をしない訳ではなく、職場への電話連絡に代わる別の方法で確認を取り、申し込み者の返済能力を審査しています。

審査時の電話連絡を省けるカードローンはどこか、在籍確認の方法も合わせて確認していきましょう。

アイフルでは原則勤務先への電話連絡なし

アイフルでは原則勤務先への電話連絡をせずに、会社で働いているかどうか確認してくれます。

職場に連絡が行かないため、上司や同僚にバレたくない人や在宅勤務が続いて出社していない人の味方です。

アイフルでは、原則として電話による在籍確認はおこないません。審査を進めていく上で電話による確認が必要だとアイフルが判断した場合のみ、申込者の勤務先に電話をかけて在籍確認を実施します。

引用元:在籍確認は必ず電話でおこなわれる?│アイフル公式サイト

SMBCモビットのWEB完結申し込みのであれば電話連絡がなし

SMBCモビットをWEB完結型で申し込むと、自分の職場への電話連絡をなしにできます。

WEB完結とは、すべての手続きをインターネットで完結できる申し込みサービスのこと。

確認が必要と判断された場合には電話がかかってくる可能性もありますが、基本的には電話なしで審査が受けられます。

WEB完結で申し込む際には、以下の条件すべてをクリアしている必要があります。

- SMBCモビット指定の金融機関※に申込者名義の口座があるか

- 全国健康保険協会発行の保険証(社会保険証)またはは組合保険証を持っているか

※三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行のいずれか

SMBCモビットの審査で提出できる書類は、以下の通りです。

| 書類の種類 | 詳細 |

|---|---|

| 本人確認書類 (いずれか1点) |

・運転免許証 ・パスポート |

| 現在の収入を証明する書類 (いずれか1点) |

源泉徴収票・所得証明書・確定申告書・税額通知書・直近2ヶ月分の給与明細書(用意できる場合は直近1年分の賞与明細書も合わせて提出) |

| 勤務先を確認できる書類 (2点とも提出) |

・健康保険証(社会保険証または組合保険証) ・直近1ヶ月分の給与明細書 |

健康保険証の種類は、社会保険証もしくは組合保険証に限られており、国民健康保険証は対象外のため気を付けましょう。

レイクはオペレーターに相談すると電話なしになる可能性がある

レイクでは原則勤務先への電話連絡が行われますが、相談によって電話連絡なしの対応に変更できる可能性もあります。

電話連絡をなしにする場合、別で書類の提出が必要になります。

電話連絡が行われる際には、担当者の性別が希望でき、細かい配慮をしてくれる金融機関の印象です。

カードローンの審査で落ちるのを避けるための3つの注意点

カードローンの審査で落ちないための注意点を、3つ詳しく紹介します。

申し込みまでの準備をしっかり整えて、審査落ちの不安をなるべく解消して手続きをしましょう。

一気に複数のカードローンへ申し込みをしない

一気に複数のカードローンに申し込むと、以下の理由で審査上で不利になる場合があります。

- お金に困る事情があると思われる

- 審査通過しても利用履歴が複数の会社に残る

個人の信用情報機関には、カードローンへ申し込みした履歴も残ります。

一度に複数のカードローンに申し込みすると、審査が行われるタイミングにより多数の申し込みをしていると判断されます。

あちこちに申し込まなければいけないほど、お金に困っていると事情があると思われてしまい、返済能力がない人間だと判断される可能性も。

多数のカードローンの申し込みをしていることで、収入面などの審査要素に不安材料があるのではないかと警戒される可能性があります。

引用元:申し込み履歴が不利に働く場合がある│三井住友カード

仮に複数のカードローンの審査に通過しても、借入先が多いと返済の管理が難しくなるでしょう。

カードローンの利用では、信用情報機関と利用先の会社に、利用者の個人情報が記録されます。

個人信用情報機関に登録された情報は、一定期間が経過すると削除されますが、カードローン会社へ独自に登録された情報は、半永久的に保存されているケースもあります。

複数の借入先を管理できず、複数社で延滞をすると延滞の情報が多数のローン会社に残り、その会社で再び借りるのが困難になるでしょう。

クレジットカードやスマホ代の滞納があればすべて支払いしておく

クレジットカードやスマホ代・ローンの滞納があると、信用情報機関にも延滞の情報が掲載されるため、返済能力に問題があると判断されて審査に落ちてしまいます。

もし延滞を解消できれば、その履歴も登録されます。

たとえ延滞を解消しても、過去に延滞した記録は一定の期間残りますが、放置したままよりは審査時の印象が良くなります。

とはいえカードローン会社によっては延滞の記録があると、審査に通らなくなる場合もあるため、普段からローン以外の支払いも滞らないようにしましょう。

指定信用情報機関へ登録された情報は、一定の期間が経過すると削除されます。

情報がどのくらいの期間掲載されているかは、それぞれの信用情報機関によって決められています。

例えば延滞情報の掲載期間は、以下の通りです。

| 信用情報機関 | 掲載期間 |

|---|---|

| CIC | 契約期間中または契約終了後5年以内 |

| JICC | 契約継続中または契約終了後5年以内 |

| 全国銀行個人信用情報センター | 契約期間中または契約終了日から5年を超えない期間 ※完済していない場合は完済日から5年を超えない期間 |

どの信用情報機関でも、最低5年間は記録が残ると考えておきましょう。

正確に情報を入力して申し込みを進める

カードローンの申し込みの時は、正確に個人情報を入力しましょう。

記載した情報にミスが多いと、以下のような問題が発生します。

- 正しい情報を確認するために審査にかかる時間が増える

- 誤りが多いと正確な審査ができないため審査落ちの原因になる

- 意図的な嘘か判断できずに印象が悪くなる

情報の誤りが多いと、正しい情報を確認するために時間がかかり、通常より審査結果が届くの遅れます。

審査に必要な情報が足りないため、正確な審査ができなくなる場合も。

申し込みの書類からは意図的な誤りなのか判断できないため、信用ができないと判断され最悪審査落ちの原因にもなりえます。

自分の情報は間違いが内容正確に入力して、しっかり審査が受けられる状態にしましょう。

カードローンの審査でよくある質問や疑問を解決

カードローンの審査でよく見られる質問や疑問に対する回答を、まとめて紹介していきます。

申込前にあらかじめ確認して、気になっている疑問があれば解決しましょう。

審査が甘いカードローンもしくは審査がないカードローンはある?

審査が甘いカードローンや審査がないカードローンは、消費者金融から借りる場合でもありません。

消費者金融が守っている貸金業法の第13条で、申込者の返済能力の調査が必要だと定められているからです。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-GOV法令検索│貸金業法

貸金業法とは、安心して利用できる貸金市場の構築を目的とした法律で、申込者の返済能力を超える金額の貸し付けを禁止しています。

法律で定められているため、審査を甘くしたり審査をなしにすることはできません。

複数のカードローンに申し込んでも問題はない?

複数のカードローンへ申し込みをしても、問題はありません。

ただし一度に申し込む件数が多すぎると、以下の理由で審査に悪影響が出るので気を付けましょう。

- お金に困って焦る事情があると思われる

- 借り入れを繰り返す癖があるのではと思われる

複数のカードローン審査に通るためには、返済能力があるかどうかが求められます。

お金に困っていたり借り入れを繰り返したりしている場合、いずれ返済が滞ると判断され審査に通りづらくなります。

信用情報を照会すると、ほぼリアルタイムで申し込み状況がわかるため、同時に申し込むのは多くても2社までにしておきましょう。

カードローンの審査に落ちたらやるべきことはある?

カードローンの審査に落ちたときには、次のような対策が考えられます。

- 自分の信用情報に傷がないかチェックする

- 他社を含めた借入額を把握する

- 複数社へ申し込みをした人は6ヶ月待ってから申し込む

- 提出書類に不備が無いよう注意する

- 生活費に困っていれば緊急小口資金の利用を検討する

カードローンを申し込みした時点での借入状況や借入額を把握すると、信用情報や借入額における問題点が発覚する場合も。

問題点の内容次第では対策を取れるものもあるので、問題点の把握は審査落ちし続けないためにも大切です。

一度に複数のカードローンへ申し込んだために審査に落ちた場合は、信用情報機関から情報が消える6ヶ月後を目安に、再度申し込みましょう。

提出書類に不備があると審査に通らない可能性が高いため、誤りなく慎重に記載する必要もあります。

所得が低く安定収入がなく、生活費に困っているのであれば、公的な融資である「緊急小口資金」を利用する方法もあります。

「緊急小口資金」とは、「社会福祉資金」と呼ばれる公的な融資制度の中の1つです。

社会福祉資金は低所得者・高齢者・障害者の生活を経済的に支えて、在宅福祉や社会参加への促進を目的としている貸付制度。

緊急小口資金は社会福祉資金の「福祉資金」に分類されて、緊急かつ一時的に生計の維持が難しくなった時に、少額の借り入れができます。

緊急小口資金の貸付条件は、以下の通りです。

| 項目 | 詳細 |

|---|---|

| 貸付限度額 | 10万円以内 |

| 据置期間※ | 貸付日から2ヶ月以内 |

| 返済期間 | 据置期間の終了から12ヶ月以内 |

| 利子 | 無利子 |

| 連帯保証人 | 不要 |

※返済をしなくてもよい期間

緊急小口資金で貸付を受けるためには、就職が内定している場合を除き、自立相談支援事業を利用するのが条件です。

自立相談支援事業とは、相談者の状況に合わせて、自立に向けた支援プランを検討する事業をいいます。

各都道府県の、社会福祉協議会が定めている基準を元に、審査が行われます。

緊急小口資金の利用を希望するのであれば、まずは住んでいる市区町村社会福祉協議会へ相談してみましょう。

緊急小口資金の特徴は、利息なしで借り入れができる点です。

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

利息の負担は軽減できますが、公的融資のため生活の維持が困難な状態にしか利用できません。